Короткий ответ без лишней теории

Признание кредитного договора недействительным реально, когда проблема не в тяжелом платеже, а в самой сделке. Например, не было вашей воли, спорны подпись или СМС-код, договор заключили мошенники, нарушена письменная форма, человек не понимал значение своих действий либо банк включил незаконное условие.

Когда банк ссылается на кредитный договор, а вы уверены, что не брали кредит, не подписывали документы или согласились на условия под обманом, спор обычно начинается с версии событий и доказательств. Суд смотрит не только на объяснения заемщика. Значение имеют договор, анкета, выписка, способ выдачи денег, электронные следы и меры предосторожности банка.

Практический вывод простой: можно оспаривать весь кредитный договор или отдельное условие. Это разные требования. У них разные последствия и разный предмет доказывания.

Когда спор действительно про недействительность кредитного договора

Не каждый неприятный кредит можно «отменить» через суд. Высокая ставка, просрочка, тяжелое финансовое положение или разочарование в покупке сами по себе обычно не делают договор недействительным. Суду нужно показать юридический дефект сделки: порок воли, дееспособности, формы, содержания или полномочий.

В терминах Гражданского кодекса это спор о недействительности сделки. Сделка может быть ничтожной или оспоримой. Ничтожность означает, что сделка недействительна независимо от признания судом. Оспоримость требует судебного оспаривания.

Для заемщика это не теория. От выбранной конструкции зависят сроки, формулировка требований и доказательства.

Удобнее начать с трех вопросов:

- кто фактически оформил кредит и каким способом: бумажная подпись, дистанционное заключение, простая электронная подпись, СМС-код, push-уведомление;

- куда ушли деньги: на ваш счет, продавцу, третьим лицам, на карту, которую вы не контролировали;

- что именно вы просите суд сделать: признать недействительным весь договор, отдельное условие или применить последствия недействительности.

Если спор связан с мошенническими действиями третьих лиц, иногда важен еще один вопрос: был ли договор вообще заключен именно вами. Ответ зависит от того, как банк идентифицировал клиента и какие электронные действия считает вашим согласием.

Основания признания кредитного договора недействительным: что проверяет суд

Основания признания кредитного договора недействительным всегда привязаны к конкретному факту. Это может быть подпись, состояние заемщика, содержание условия, способ оформления или поведение банка. Одной фразы «меня обманули» для суда обычно мало.

Нужны документы, переписка, детализация операций, медицинские сведения, материалы проверки или экспертиза. В некоторых спорах ключевым доказательством становится почерковедческая экспертиза.

| Ситуация | Что придется подтверждать |

|---|---|

| Подпись на договоре спорная | Оригинал договора, образцы подписи, ходатайство о почерковедческой экспертизе, обстоятельства выдачи кредита. |

| Кредит оформлен дистанционно | Как использовалась простая электронная подпись, кому принадлежал телефон, кто вводил СМС-код или подтверждал push-уведомление. |

| Заемщик не понимал значение своих действий | Медицинские документы, период лечения, состояние на дату сделки, свидетельские объяснения, при необходимости экспертиза. |

| Был обман, угроза, насилие или тяжелые обстоятельства | Переписка, заявления в полицию, аудио- и электронные следы, объяснения третьих лиц, связь давления с подписанием договора. |

| Нарушена письменная форма | Отсутствие подписанного документа или надлежащего электронного подтверждения, несоблюдение требований ст. 820 ГК РФ. |

| Спорное условие включено банком незаконно | Текст договора, тарифы, правила банка, график платежей, расчет удержаний, связь условия с Законом РФ «О защите прав потребителей» и ФЗ «О потребительском кредите (займе)». |

Эта таблица работает как фильтр. Если по вашей ситуации нет документа или следа, который можно показать суду, сначала лучше восстановить доказательственную картину. Иск без доказательств часто получается слабее, чем аккуратный запрос в банк и сбор материалов.

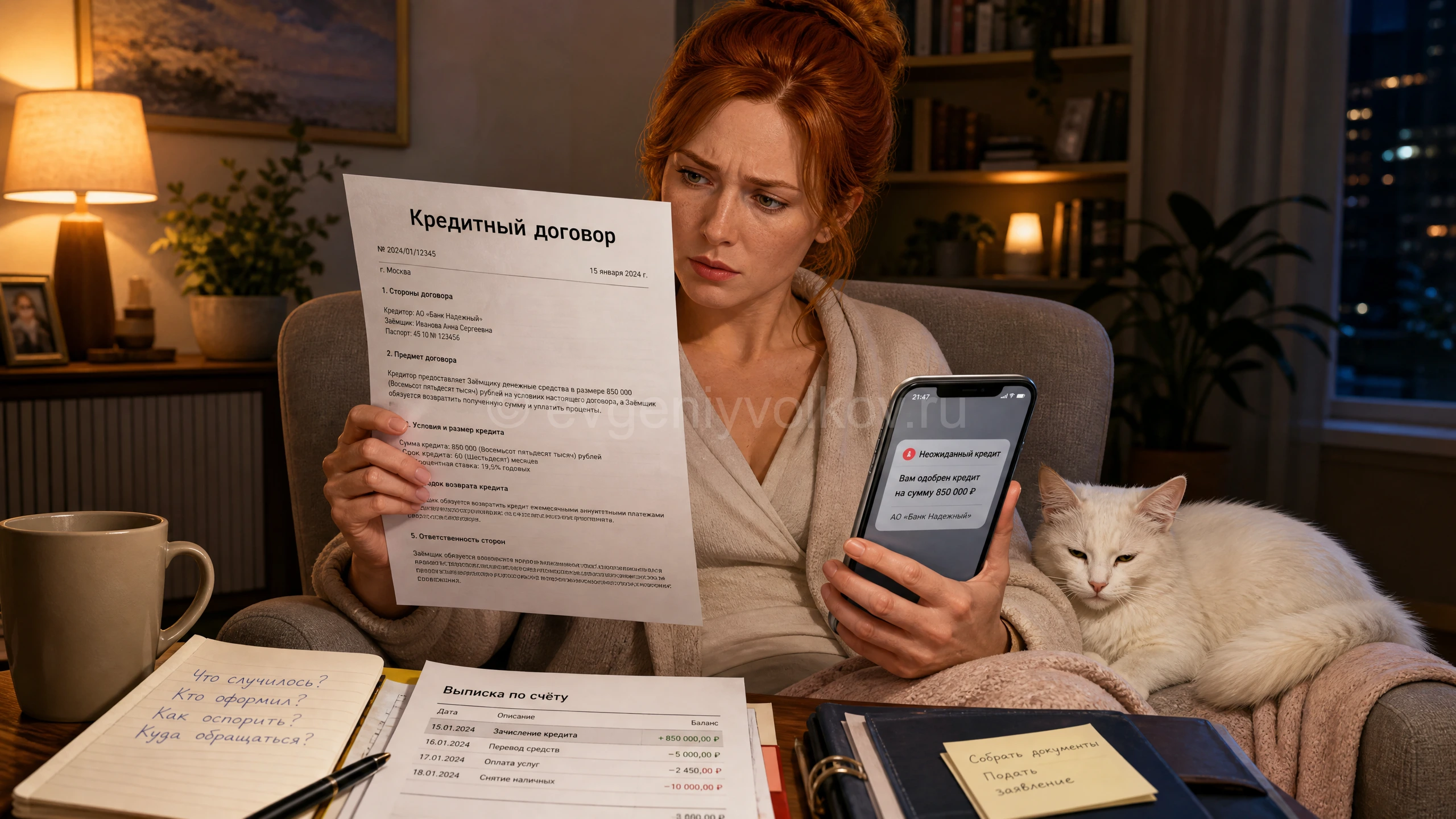

Кредит оформили мошенники: одного заявления обычно недостаточно

Если кредит оформили мошенники, суд будет выяснять два вопроса. Было ли волеизъявление заемщика. И насколько надежно банк проверил клиента.

Заявление в полицию помогает, но не заменяет доказательства по гражданскому делу. Суду важно понять, кто подтвердил операцию, как прошла идентификация, куда поступили деньги и какие предупреждения направлял банк.

В таких спорах особенно важны электронные детали. Банк может ссылаться на простую электронную подпись, СМС-код или push-уведомление. Заемщик, со своей стороны, может показывать, что телефон контролировали третьи лица, код получили через обман, вход в личный кабинет был с необычного устройства, а деньги сразу ушли неизвестным получателям.

Судебная практика признания недействительным кредитного договора при мошенничестве неодинакова именно из-за разных фактов. Иногда заемщик сам сообщает код третьим лицам после обмана. В другом споре банк выдает крупный кредит без достаточной проверки необычной операции. Бывает и так, что главный вопрос — кто фактически получил деньги и мог ли банк заметить риск.

Нюанс по мошенничеству

Заявление в полицию желательно подать быстро. Но гражданский иск не стоит строить только вокруг талона-уведомления. Для суда важнее материалы проверки, детализация входов, выписки по счетам, переписка с мошенниками, ответы банка и доказательства того, что вы не распоряжались кредитными деньгами.

Если банк уже требует платежи, письменные ответы лучше формулировать аккуратно. Фраза «я не отказываюсь платить, но сейчас не могу» может выглядеть как признание долга. Безопаснее отдельно зафиксировать, что вы оспариваете факт заключения договора или законность операции, запрашиваете документы и не признаете задолженность до проверки.

Договор недействителен, условие незаконно или долг просто спорный

В спорах с банком важно не смешать три разные линии защиты. Первая: договора с вашей волей не было. Вторая: договор был, но отдельное условие нарушает закон. Третья: договор действует, но банк неверно посчитал долг, комиссии, проценты или неустойку.

Если кредитный договор заключали на бумаге, в центре проверки обычно подпись, дата, экземпляр договора, график платежей и выдача денег. При дистанционном оформлении спор смещается к электронной идентификации. Значение имеют номер телефона, устройство, IP-адреса, журнал операций, СМС-коды, push-уведомления и правила использования простой электронной подписи.

Отдельная ситуация — признание недействительным условия кредитного договора. Например, условие о платной услуге, комиссии или страховании можно оспаривать не как «отмену всего кредита», а как требование исключить незаконное последствие и вернуть удержанное.

Здесь могут применяться Закон РФ «О защите прав потребителей» и Федеральный закон «О потребительском кредите (займе)». Но вывод зависит от текста договора, добровольности услуги и расчетов банка.

Инфографика выше показывает практическую развилку. Сначала выясняется, была ли ваша воля на кредит. Затем проверяется способ подтверждения. После этого отдельно смотрят незаконные условия и ошибки в расчете. В иске эти линии лучше не сваливать в одну фразу. Иначе банку проще возразить, что заемщик сам не определил предмет спора.

Последствия признания кредитного договора недействительным: что будет с деньгами

Последствия признания кредитного договора недействительным не означают автоматическое списание всего долга. По ст. 167 ГК РФ обычно применяется реституция: стороны возвращают друг другу полученное.

Банк возвращает удержанные платежи, комиссии или проценты. Заемщик возвращает сумму, которую реально получил, если она поступила ему или была использована в его интересах.

Самый острый вопрос возникает, когда кредитные деньги ушли мошенникам. Если заемщик их не получал и не распоряжался ими, позиция может строиться на отсутствии его волеизъявления и спорности самого получения исполнения.

Но если деньги поступили на счет заемщика, а затем ушли дальше по подтверждениям, банк будет доказывать другое. Его позиция обычно такая: кредитор предоставил исполнение заемщику, а последующие переводы не меняют обязанности перед банком.

Поэтому в иске важно просить не только «признать договор недействительным». Нужно правильно сформулировать последствия. Иногда нужны требования о возврате удержанных сумм, исключении записи о задолженности, корректировке кредитной истории или признании отсутствия обязанности платить по спорному договору. Набор требований зависит от документов и стадии спора.

Типовой сценарий: человек узнает о кредите из уведомления о просрочке. В договоре указано дистанционное оформление. Деньги зачислены на счет и в тот же день переведены третьему лицу. Для суда здесь важны не общие слова о мошенниках, а цепочка событий: когда открыт доступ, какое устройство использовалось, какие подтверждения направлялись, кто получил деньги, как быстро заемщик обратился в банк и полицию.

Срок исковой давности по оспариванию кредитного договора

Срок исковой давности зависит от того, идет речь о ничтожной или оспоримой сделке. По ст. 181 ГК РФ для требований о применении последствий ничтожной сделки общий срок составляет три года с начала исполнения. Для оспоримой сделки срок обычно один год. Его считают с момента, когда прекратилось давление, либо когда человек узнал о причинах оспаривания.

Эти сроки нельзя считать «на глаз» от даты первого звонка банка. В споре имеют значение дата подписания, дата выдачи денег, дата первого платежа, дата обнаружения мошеннических действий, дата получения документов от банка и дата прекращения угрозы или обмана, если речь идет о ст. 179 ГК РФ.

У ничтожных сделок есть и предельные ограничения по времени. Поэтому старые кредиты нужно проверять особенно внимательно. Если банк уже подал иск, вопрос давности можно поднять в возражениях или во встречном иске. Формулировка зависит от требований банка.

Признание кредитного договора недействительным: подсудность и госпошлина

Подсудность зависит от того, кто обращается в суд, какие требования заявлены и есть ли связь со спором о защите прав потребителя. Чаще такие дела рассматривает районный суд. Если банк уже предъявил иск о взыскании долга, встречный иск о признании кредитного договора недействительным обычно подается в тот же суд, когда требования взаимосвязаны.

Когда заемщик сам предъявляет требования к банку как потребитель финансовой услуги, может работать выбор суда по Закону РФ «О защите прав потребителей». Это может быть суд по месту жительства потребителя, месту нахождения банка, месту заключения или исполнения договора.

Но договорная подсудность, статус стороны и состав требований требуют проверки по документам. Иногда именно эти детали меняют ответ.

С госпошлиной тоже не стоит ориентироваться на случайный образец из поиска. Требование может быть неимущественным, имущественным или связанным с защитой прав потребителя. По потребительским требованиям действует освобождение от госпошлины в пределах, установленных Налоговым кодексом РФ. При крупных имущественных требованиях расчет может измениться.

Если нужен разбор документов перед подачей иска, стоит заранее сверить не только подсудность. Важно проверить цену иска, требования о последствиях недействительности и приложения. Ошибка с судом или госпошлиной может затянуть спор еще до рассмотрения по существу.

Исковое заявление о признании кредитного договора недействительным: что в нем должно быть

Исковое заявление о признании кредитного договора недействительным должно объяснять суду не эмоцию, а юридическую конструкцию. Нужно показать, какая сделка оспаривается, по какой статье, какие факты подтверждают дефект и какие последствия вы просите применить.

Образец без документов часто вреден. Он подставляет чужую логику под вашу ситуацию. Поэтому запрос «признание кредитного договора недействительным образец» лучше использовать только как ориентир по структуре, а не как готовое решение.

В тексте иска обычно нужны:

- сведения о кредитном договоре: номер, дата, сумма, банк или кредитная организация, способ заключения;

- описание обстоятельств: где вы находились, как узнали о кредите, кто мог совершать действия, когда обратились в банк;

- правовое основание: например, ст. 168, 171, 177, 178 или 179 ГК РФ, а также нормы о письменной форме;

- доказательства: договор, анкеты, выписки, переписка, ответы банка, материалы полиции, медицинские документы, электронные журналы;

- требования: признать договор или условие недействительным, применить последствия, вернуть удержанное, скорректировать сведения о задолженности, взыскать расходы, если есть основания;

- ходатайства: об истребовании документов у банка, назначении почерковедческой экспертизы, запросе сведений об электронных подтверждениях.

Если банк уже предъявил иск о взыскании, может понадобиться встречный иск о признании кредитного договора недействительным. Так суд одновременно оценивает и долг, и действительность основания долга. Но встречное требование должно быть связано с первоначальным иском и подано с учетом процессуальных правил.

Письменный маршрут перед иском

- Собрать договор, график платежей, выписку по счету, уведомления банка, переписку, сведения о выдаче и движении кредитных денег.

- Направить в банк письменный запрос о способе заключения договора, электронных подтверждениях, IP-адресах, устройстве, СМС-кодах, push-уведомлениях и получателях переводов.

- Если есть мошеннические действия третьих лиц, подать заявление в полицию и сохранить подтверждение регистрации обращения.

- Определить требование: недействительность всего договора, недействительность условия, отсутствие заключения договора или спор по расчету.

- Подготовить иск, возражения или встречный иск с приложениями, а не только с пересказом событий.

Такой порядок не гарантирует исход, но помогает не потерять важные следы. В кредитных спорах время часто работает против заемщика не само по себе. Проблема в том, что электронные журналы, переписка и банковские ответы нередко запрашиваются слишком поздно.

Правовые ориентиры, которые помогают не спорить вслепую

Статья 820 ГК РФ требует письменной формы кредитного договора. Если форма не соблюдена, кредитный договор считается ничтожным. При дистанционном оформлении отдельно проверяют электронную форму и простую электронную подпись. Важно понять, могли ли они подтверждать именно вашу волю.

Статья 168 ГК РФ применяется, когда сделка нарушает требования закона. В банковском споре это может касаться содержания условия, обязательных требований к потребительскому кредиту или навязанной услуги. Но не каждое нарушение отменяет весь договор. Иногда спор касается только отдельного условия.

Статья 179 ГК РФ говорит о сделках под влиянием обмана, насилия, угрозы или неблагоприятных обстоятельств. Для заемщика ключевой вопрос — доказать связь между давлением или обманом и подписанием договора. Значение могут иметь переписка, заявления, звонки, медицинские документы и объяснения свидетелей.

Статья 178 ГК РФ касается существенного заблуждения. Она подходит не для ситуации «я передумал», а для ошибки, без которой разумный человек не заключил бы сделку на таких условиях. Суд будет проверять, было ли заблуждение существенным и не связано ли оно с обычным бытовым или предпринимательским риском.

Статьи 171 и 177 ГК РФ связаны с дееспособностью и состоянием человека. Если заемщик был недееспособен, ограничен в дееспособности или в момент подписания не мог понимать значение своих действий, нужны медицинские документы. Часто требуется экспертная оценка. Здесь особенно важна дата сделки, а не общее состояние до или после нее.

Статья 167 ГК РФ помогает определить последствия недействительности. Она отвечает на вопрос, кто что возвращает после признания сделки недействительной. Статья 181 ГК РФ нужна для срока исковой давности и даты, с которой его считать.

Ошибки, которые ослабляют позицию заемщика в споре с банком

Где можно случайно помочь банку доказать долг

Признать долг в переписке до проверки документов

Фразы о готовности платить или просьбы дать отсрочку банк может использовать как подтверждение того, что вы признавали договор. Если договор спорный, письменные обращения лучше строить вокруг запроса документов и несогласия с задолженностью.

Оплатить спорную сумму без оговорки

Сам платеж не всегда лишает права на спор, но может осложнить объяснение вашей позиции. Если платеж связан с давлением взыскания, важно сохранить документы, из которых видно, почему он был сделан.

Подать иск по случайному образцу

Запрос «иск о признании кредитного договора недействительным» или «исковое заявление о признании кредитного договора недействительным» часто приводит к шаблону, где не совпадают основание, доказательства и последствия. Суд оценивает вашу фактическую ситуацию, а не общую формулу из образца.

Ограничиться заявлением в полицию

Уголовная проверка и гражданский спор решают разные задачи. Для суда с банком нужно отдельно доказывать отсутствие вашей воли, спорность электронного подтверждения или нарушение мер предосторожности банка.

Не заявить ходатайство об экспертизе или истребовании доказательств

Если подпись, СМС-код, устройство или банковские журналы спорные, эти данные нужно вводить в процесс процессуально. В сложной ситуации безопаснее обсудить документы с тем, кто ведет такие споры письменно: юрист по кредитным долгам и спорам с банком поможет отделить доказуемые доводы от рискованных формулировок.

В этих ошибках нет ничего «глупого». Человек часто действует под давлением звонков, уведомлений и страха испортить кредитную историю. Но юридический след возникает быстро, поэтому спорные фразы лучше заменять точными письменными запросами.

Нужно понять, есть ли основания оспаривать кредитный договор?

В спорах о недействительности легко выбрать неверную линию. Например, просить отменить весь договор, когда спорно только условие. Или ссылаться на мошенничество, не разобрав электронное оформление и движение денег.

Я могу дистанционно сверить договор, выписки, график платежей, ответы банка, электронные подтверждения и документы по мошенничеству. По итогам будет понятно, какое письменное действие безопаснее: запрос в банк, претензия, возражения, иск или встречный иск.

* Формат работы: дистанционно, по всей России.

Что можно сделать самостоятельно, а где лучше не оставлять след без проверки

Самостоятельно можно собрать документы и зафиксировать несогласие. У банка стоит запросить копию договора, анкету, график, выписку, сведения о способе подписания, правила простой электронной подписи, журналы подтверждений, данные о получателях переводов и запись обращения, если она есть.

Если кредит связан с мошенниками, полезно сохранить электронную переписку, скриншоты, номера телефонов, данные получателей, подтверждение обращения в полицию и ответ банка. Даты должны складываться в понятную хронологию: когда узнали, когда сообщили банку, когда заблокировали доступ, когда подали заявление.

Рискованная часть — подписывать новый график, соглашение о реструктуризации, заявление о признании долга или мировое соглашение до оценки позиции. Такие документы могут не закрыть спор. Зато они могут показать, что заемщик подтвердил наличие обязательства.

Если уже есть решение о признании кредитного договора недействительным или об отказе в таком требовании, следующий шаг зависит от мотивировки. Нужно смотреть, что именно установил суд: наличие подписи, получение денег, пропуск срока, недоказанность обмана, действительность электронной подписи или отсутствие нарушения со стороны банка. От этого зависит апелляция, новый иск с другими требованиями или спор по расчету долга.

Экспертный вывод: начинать нужно не с «отмены кредита», а с доказуемой версии

Признание кредитного договора недействительной сделкой возможно, но суду нужна точная причина. Это может быть не ваша подпись, отсутствие воли при дистанционном заключении, недееспособность, неспособность понимать значение действий, обман, угроза, существенное заблуждение, нарушение формы или незаконное условие.

Первый практический шаг — разложить ситуацию на документы. Нужны договор, способ подписания, движение денег, переписка, ответы банка, материалы полиции, медицинские документы и расчет удержаний. После этого становится видно, что писать дальше: запрос, претензию, возражения, исковое заявление о признании кредитного договора недействительным или встречный иск.

Самая опасная ошибка — спорить с банком общими словами и одновременно признавать долг в переписке или платежах. Безопаснее сначала зафиксировать несогласие, запросить доказательства у кредитора и выбрать требование, которое совпадает с фактами.

Нужна моя помощь?

Более 20 лет защищаю права доверителей.

Работаю с каждой проблемой как с собственной.

Посмотрите полный каталог услуг