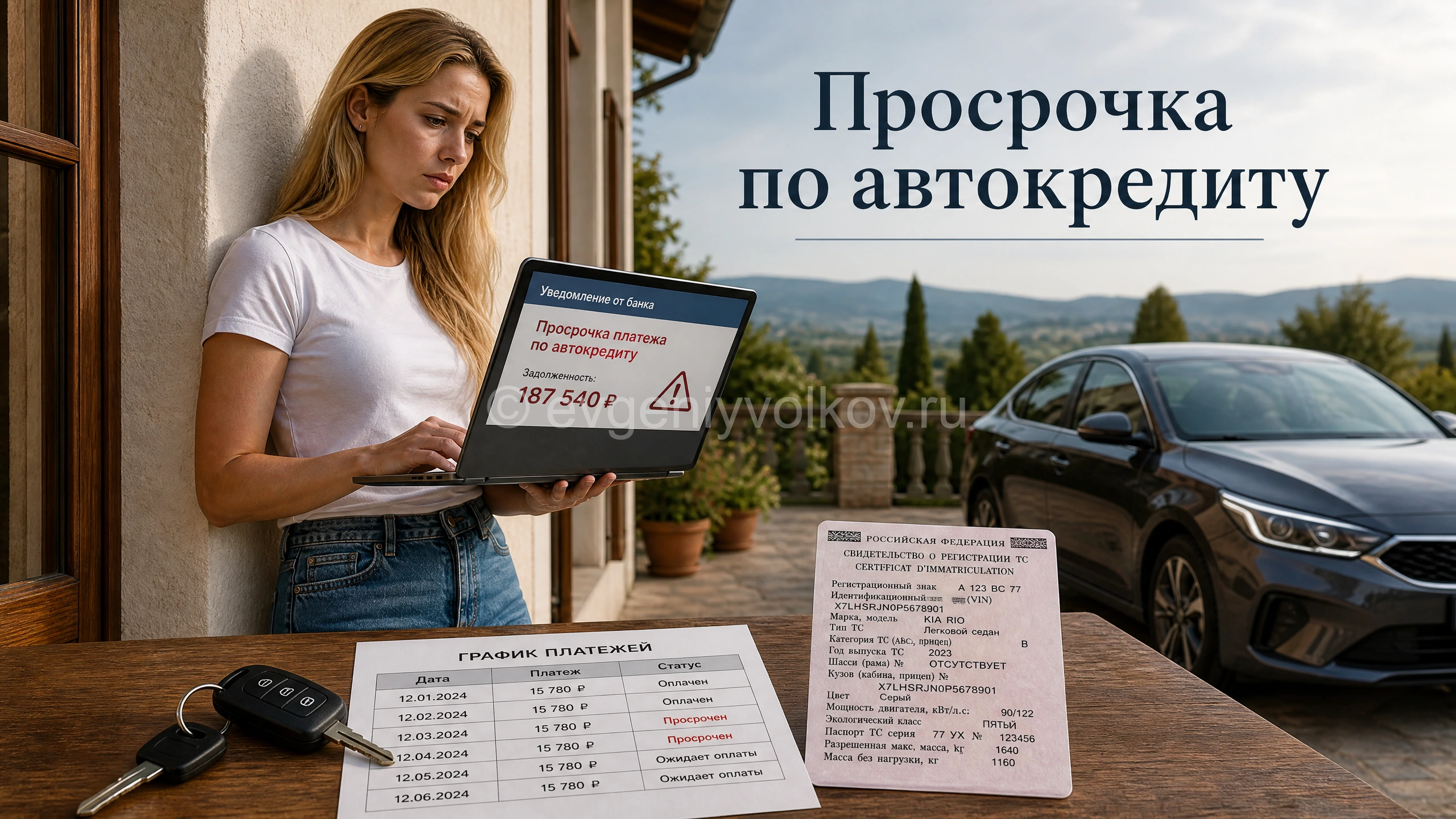

Просрочка по автокредиту часто тревожит сильнее обычного кредита. Рядом с долгом есть конкретная вещь — автомобиль. Поэтому вопрос «что будет если не платить автокредит» обычно сводится не только к штрафам, но и к риску потерять машину.

Важно понять стадию спора. Одно дело — пропущен один платеж. Другое — банк уже требует вернуть весь остаток, готовит суд или передал документы судебным приставам.

Короткий ответ без лишней теории

Если коротко: банк начислит штрафы и пени, передаст сведения о просрочке в кредитную историю, может потребовать досрочно вернуть весь долг, подключить коллекторов, затем обратиться в суд и к судебным приставам. Когда машина в залоге, кредитор вправе добиваться обращения взыскания на автомобиль и его продажи в счет долга.

Что будет если не платить автокредит: как обычно действует банк

Банк редко начинает с изъятия автомобиля. Чаще спор идет по документам. Сначала появляется просрочка платежа, затем уведомления, требование погасить задолженность, возможное досрочное требование, судебный документ и только потом исполнительное производство.

Для заемщика это не просто последовательность событий. На каждой стадии меняется безопасный письменный шаг. При одной просрочке можно обсуждать реструктуризацию. При досрочном требовании спор уже касается всего остатка кредита, процентов, штрафов и пени.

| Что произошло | Что это меняет для заемщика |

|---|---|

| Пропущен один платеж | Появляется просрочка. Банк начисляет санкции по договору и передает сведения в бюро кредитных историй. |

| Пришло уведомление о долге | Нужно сверить сумму: основной долг, проценты, неустойку, комиссии, дату расчета и период просрочки. |

| Банк требует досрочно вернуть кредит | Речь может идти уже не об одном платеже, а о всей оставшейся сумме по автокредиту. |

| Банк передал долг коллекторам | Платить или спорить стоит только по реквизитам и документам, которые подтверждают полномочия взыскателя. |

| Пришел судебный приказ или иск | Появляются процессуальные сроки для возражений, расчета долга, заявления о снижении неустойки или сроке давности. |

| Возбуждено исполнительное производство | Судебные приставы ФССП могут искать имущество, арестовывать счета и заниматься реализацией автомобиля. |

Из этой таблицы видно главное: вопрос «не плачу автокредит, что делать» нельзя решать одинаково на всех этапах. Сначала нужно понять, какой документ уже есть у банка и какой документ получили вы.

Что будет с машиной, если автокредит не платить

Если автомобиль передан в залог, банк не становится его собственником после первой просрочки. Машина остается вашей, но она обеспечивает долг. При серьезной просрочке кредитор может требовать обращения взыскания на заложенный автомобиль и его реализации.

На практике важно разделить три ситуации. В первой банк только предупреждает о последствиях. Во второй он уже подал в суд и просит взыскать долг вместе с обращением взыскания на автомобиль. В третьей есть исполнительное производство, а судебные приставы занимаются арестом, оценкой и продажей имущества.

Фраза «за автокредит заберут машину» звучит резко. Юридически вопрос упирается в договор залога, кредитный договор, размер просрочки, уведомления банка и способ взыскания. Коллектор или сотрудник банка не вправе просто приехать и силой забрать автомобиль без надлежащего правового основания.

Если банк говорит, что заберет машину завтра

Стоит запросить письменное основание: реквизиты кредитного договора и договора залога, сумму долга, расчет, копию требования, сведения о суде или исполнительном производстве. По устному разговору нельзя понять, есть ли уже судебный акт или это пока давление на заемщика для срочной оплаты.

Когда банк забрал машину за автокредит, первым делом нужно выяснить, кто именно это сделал и на каком основании. Это мог быть судебный пристав, специализированная организация при реализации залога или спорная внесудебная процедура.

Для оценки нужны акт изъятия, постановления пристава, решение суда либо документы о внесудебном обращении взыскания. Без них трудно понять, законно ли прошла процедура и правильно ли потом уменьшили долг.

Когда банк может потребовать вернуть весь автокредит досрочно

При потребительском автокредите банк не всегда ограничивается требованием погасить один просроченный платеж. Если нарушение длительное, кредитор может предъявить досрочное требование. Тогда он просит вернуть весь остаток долга вместе с процентами и санкциями.

По статье 811 Гражданского кодекса РФ при нарушении срока возврата очередной части займа кредитор вправе требовать досрочного возврата оставшейся суммы. Это возможно, если договор предусматривает возврат по частям. Для потребительского кредита дополнительно применяется Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

По общему правилу для договора потребительского кредита сроком более 60 дней банк может требовать досрочного возврата, если просрочка по платежам в совокупности превысила 60 календарных дней в течение последних 180 календарных дней. В требовании кредитор должен дать срок для исполнения. Обычно это не менее 30 календарных дней.

Этот срок и формулировку требования нужно проверять по письму банка и условиям договора. Иногда спор возникает не из-за самого долга, а из-за того, когда банк получил право требовать всю сумму.

Для заемщика это чувствительная точка. Пока банк требует только просроченный платеж, можно обсуждать возврат в график. После досрочного требования спор уже идет о всей сумме. Обычная частичная оплата без письменной фиксации не всегда возвращает ситуацию в прежний график.

Из чего складывается долг: не только тело кредита

Когда человек не смог платить автокредит несколько месяцев, сумма в уведомлении банка может выглядеть неожиданно большой. Часто причина не в одном пропущенном платеже. Банк складывает несколько частей долга.

Обычно в расчете есть остаток основного долга, начисленные проценты, штрафы и пени за просрочку, возможные расходы банка. Если дело дошло до ФССП, добавляются судебные расходы и исполнительский сбор. Отдельно нужно смотреть, как банк учел стоимость автомобиля после реализации, если машину уже продали.

Инфографика выше показывает логику расчета. Долг по автокредиту редко состоит из одной строки. Поэтому спор с банком обычно начинается не с фразы «я не согласен», а с просьбы раскрыть расчет по датам и видам начислений.

Если сумма выглядит завышенной, проверяются документы: график платежей, выписка по счету, тарифы, уведомление о досрочном требовании, расчет неустойки, сведения о продаже автомобиля и зачислении выручки в счет долга.

Что делать, если не можешь платить автокредит сейчас

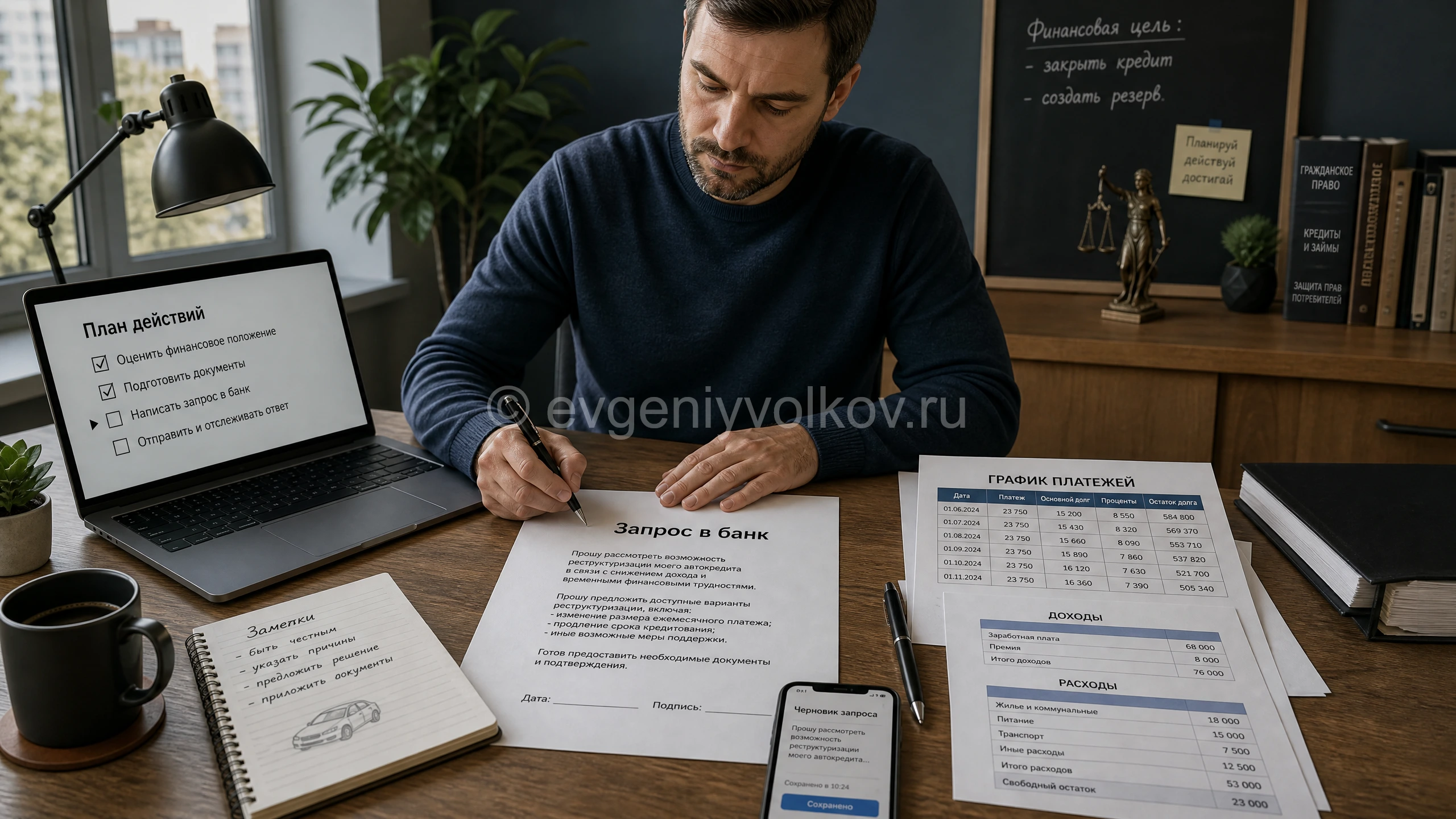

Когда денег на платеж нет, безопаснее не исчезать из переписки. Лучше перевести ситуацию в письменный формат. Банку важно показать не только факт просрочки, но и вашу позицию: почему возникла проблема, какие документы это подтверждают и какой вариант вы просите рассмотреть.

Варианты решения проблемы зависят от стадии просрочки, состояния автомобиля, остатка долга и вашей платежеспособности. Универсального способа нет. Реструктуризация помогает не всегда, продажа машины требует учета залога, а ожидание суда может увеличить долг за счет санкций и расходов.

| Вариант | Когда его разумно проверять |

|---|---|

| Реструктуризация | Если доход снизился временно и вы можете платить меньшую сумму по новому графику. |

| Рефинансирование | Если еще нет тяжелой просрочки и кредитная история позволяет получить новый кредит на более приемлемых условиях. |

| Продажа автомобиля с согласованием банка | Если машина в залоге, но ее рыночная цена может закрыть долг полностью или частично. |

| Письменный спор по расчету | Если банк начислил спорные штрафы, не раскрыл сумму или не учел платежи. |

| Судебная защита | Если банк уже подал иск, требует завышенную сумму или просит обратить взыскание на автомобиль. |

| Банкротство гражданина | Если долгов несколько, платить объективно невозможно, а последствия процедуры подходят вашей ситуации. |

Если вы думаете «взял автокредит, не могу платить, что делать», удобнее начать с письменного обращения в банк. В нем можно просить реструктуризацию, отсрочку, изменение графика, раскрытие расчета или согласование продажи заложенного автомобиля.

К письму прикладываются документы о доходах, увольнении, болезни, снижении заработка, семейных обстоятельствах или иных причинах просрочки. Лучше прикладывать только то, что действительно подтверждает вашу просьбу.

Можно ли продать кредитную машину и закрыть долг

Продать заложенный автомобиль без учета прав банка рискованно. Покупатель может получить машину с обременением, а заемщик — новый спор. Безопасный путь обычно связан с письменным согласованием банка, расчетом остатка долга и порядком снятия залога после оплаты.

Перед продажей стоит проверить, зарегистрирован ли залог в реестре уведомлений о залоге движимого имущества. Также важны договор залога и порядок расчетов, который готов принять банк: напрямую от покупателя, через счет заемщика, через аккредитив или другим способом.

Документы для диалога с банком: что поднять до первого письма

Разговор с банком становится предметным, когда на руках есть не только ощущение «не получается платить автокредит», но и папка с документами. Она нужна для переговоров, суда, проверки действий коллекторов и судебных приставов.

Папка заемщика по автокредиту

- Кредитный договор, индивидуальные условия потребительского кредита, график платежей и все дополнительные соглашения.

- Договор залога автомобиля, документы на машину, сведения о регистрации залога и страховые документы, если страховка связана с кредитом.

- Выписка по кредитному счету за весь период: платежи, даты списаний, начисленные проценты, штрафы и пени.

- Уведомления банка: о просрочке, о досрочном требовании, о передаче долга, о суде или реализации залога.

- Переписка с банком и коллекторами, записи входящих номеров без публикации персональных данных, почтовые квитанции и описи вложения.

- Документы о доходах и причинах просрочки: справки, приказы, больничные, сведения о сокращении, подтверждение семейных расходов.

- Судебные документы, если они уже есть: судебный приказ, иск, решение, исполнительный лист, постановления ФССП.

После такой проверки проще выбрать следующий письменный шаг. При свежей просрочке обычно обсуждают реструктуризацию. Когда банк не раскрыл сумму, нужен запрос расчета. При поступлении иска приоритет переходит к отзыву, возражениям и приложениям.

В прикладном споре часто помогает дистанционный разбор документов. По договору, графику, выписке и требованию банка видно, о чем просить кредитора, какие суммы подтверждены, а какие нужно оспаривать письменно.

Банк подал в суд по автокредиту: что проверяет суд

Если банк обратился в суд по автокредиту, спор обычно строится вокруг суммы задолженности, факта просрочки и права на досрочное взыскание. Отдельный вопрос — обращение взыскания на заложенный автомобиль.

Суд не пересчитывает долг за заемщика автоматически. Поэтому возражения лучше формулировать письменно и с расчетом.

Судебная практика по автокредитам чаще всего движется по нескольким линиям. Проверяется, подтверждены ли договор и выдача денег, верно ли посчитана задолженность, соблюдено ли право банка на досрочное требование. Также суд оценивает, можно ли снизить неустойку, есть ли основания продать автомобиль и корректно ли определена начальная продажная цена залога.

Когда банк просит обратить взыскание на машину, заемщику важно смотреть не только долг. Нужна и автомобильная часть: кто собственник, где находится машина, есть ли оценка, как определена цена, не была ли машина уже реализована, зачтены ли деньги от продажи в счет долга.

Разберем типовой сценарий. Заемщик платил автокредит два года, затем потерял часть дохода и допустил просрочку на несколько месяцев. Банк направил досрочное требование и подал иск: остаток долга, проценты, неустойка и обращение взыскания на автомобиль.

В такой ситуации спор не сводится к фразе «платить нечем». Значение имеют даты просрочки, текст требования банка, выписка по счету, расчет неустойки, документы о доходе и стоимость автомобиля. Если часть начислений спорная, ее нужно отделить от подтвержденного долга. По неустойке стоит заявлять самостоятельные возражения.

По статье 333 Гражданского кодекса РФ суд может уменьшить неустойку, если она явно несоразмерна последствиям нарушения. Но суду нужно показать расчет, период просрочки, размер платежей, поведение сторон и причины, по которым санкции выглядят чрезмерными.

Простая просьба «уменьшить штрафы» без цифр обычно слабее письменного возражения с приложениями.

Коллекторы, приставы и кредитная история: что происходит дальше

Передача долга коллекторам не означает, что новый взыскатель может действовать как угодно. Общение с заемщиком регулируется Федеральным законом от 03.07.2016 № 230-ФЗ. Если звонки, сообщения или визиты переходят границы закона, пригодятся записи дат, времени, номеров и текстов сообщений.

Когда есть судебный акт и исполнительный документ, подключаются судебные приставы. Их работа регулируется Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве». На этой стадии возможны арест счетов, удержания из доходов, запрет регистрационных действий с автомобилем, розыск имущества и реализация залога.

Кредитная история меняется не в конце спора, а уже при просрочке. Федеральный закон от 30.12.2004 № 218-ФЗ «О кредитных историях» позволяет банкам передавать сведения о просроченных платежах в бюро кредитных историй. Даже после погашения долга следы просрочки могут влиять на будущие заявки.

Иногда заемщик думает: «не плачу автокредит, машину не забирают, значит, ничего не происходит». Это опасный вывод. Банк может готовить документы, начислять санкции, передавать сведения в бюро кредитных историй или обращаться в суд, пока автомобиль физически остается у вас.

Срок исковой давности по автокредиту: когда он помогает, а когда нет

Срок исковой давности по кредитным требованиям обычно составляет три года по статье 196 Гражданского кодекса РФ. Но по кредиту с графиком платежей срок часто считают отдельно по каждому просроченному платежу. Это не всегда одна общая дата для всего договора.

Статья 200 Гражданского кодекса РФ связывает начало срока с моментом, когда кредитор узнал или должен был узнать о нарушении права. По автокредиту это может быть дата неоплаты очередного платежа, дата окончания срока досрочного требования или другой момент. Его нужно проверять по графику, требованию банка и истории платежей.

Срок исковой давности сам по себе не прекращает долг автоматически. В суде о нем нужно заявить. Если заемщик признает долг, подписывает новый график, просит отсрочку без оговорок или делает платеж, который можно трактовать как признание задолженности, это может повлиять на спор о сроках.

Здесь особенно важны формулировки письменных обращений. Небрежная фраза может выглядеть как признание долга, хотя заемщик хотел только попросить документы или время.

Если автокредит умершего мужа: когда жена не обязана платить лично

Вопрос «как жене не платить автокредит умершего мужа» нельзя решать только по факту брака. Если жена не была заемщиком, созаемщиком или поручителем, банк не может автоматически требовать с нее долг как с личного должника только потому, что кредит оформлял супруг.

После принятия наследства действует другое правило. Наследники отвечают по долгам наследодателя в пределах стоимости перешедшего к ним наследственного имущества. Это следует из статьи 1175 Гражданского кодекса РФ.

Поэтому нужно смотреть, принято ли наследство, какое имущество перешло, была ли машина в наследственной массе, есть ли страховка, кто указан в кредитном договоре и договоре залога.

Если банк предъявляет требования после смерти заемщика, безопаснее запросить копию кредитного договора, расчет долга, сведения о страховании жизни, документы по залогу и обоснование, почему требование адресовано именно супруге. Ответ без этих документов может создать лишний юридический след.

Ошибки, из-за которых проблемы с автокредитом становятся тяжелее

При просрочке заемщик часто действует под давлением. Звонки, сообщения и страх потерять машину мешают спокойно смотреть на документы. Но в банковском споре сильнее всего вредят не эмоции, а письма и соглашения, подписанные без проверки.

Красные флаги в споре по автокредиту

Подписан новый график без расшифровки суммы

Такой документ может выглядеть как согласие с остатком долга, штрафами и пени. До подписи нужно видеть, какие суммы вошли в новый график.

Оплачена спорная сумма без письменной оговорки

Если платеж сделан «просто чтобы отстали», потом сложнее объяснять, какую часть долга вы признавали, а какую считали спорной.

Передана машина без акта и основания

Когда автомобиль фактически забирают, должны быть документы: акт, постановление пристава, судебный акт или иное основание процедуры.

Пропущен судебный документ

Судебный приказ, иск или постановление пристава запускают сроки. Потерянный конверт может стоить возможности вовремя подать возражения.

Вся переписка ведется устно

Устные обещания о реструктуризации или «пока машину не тронем» трудно использовать в споре. Нужны письма, ответы банка, квитанции и описи.

Если уже есть досрочное требование, иск, постановление ФССП или спорное изъятие автомобиля, лучше не отправлять признание долга своими словами. В такой точке полезен юрист по кредитным долгам и спорам с банком. Сначала стоит отделить подтвержденные суммы от спорных и не закрепить невыгодную позицию.

Нужно понять, что писать банку по автокредиту?

Когда банк требует весь остаток кредита или угрожает изъятием автомобиля, ошибка в одном письме может выглядеть как признание суммы, согласие с новым графиком или отказ от спора по начислениям.

Я дистанционно сверю кредитный договор, график, выписку, требование банка и документы по залогу. По итогам будет видно, какие суммы подтверждены, какие остаются спорными и какой письменный шаг подходит: запрос, претензия, возражения или позиция по суду.

* Формат работы: дистанционно, по всей России.

Какой письменный шаг выбрать после проверки документов

После первичной проверки обычно становится видно, какой документ нужен следующим. При свежей просрочке это может быть заявление о реструктуризации с подтверждением снижения дохода. Когда банк не раскрыл сумму, готовят запрос расчета. Если пришел иск, нужны отзыв или возражения с приложениями.

Письмо в банк лучше делать конкретным. В нем указываются номер договора, дата, сумма спорной задолженности по данным банка и ваша просьба. Это может быть расчет, новый график, отсрочка, согласование продажи автомобиля, копии документов или перерасчет санкций.

К письму стоит приложить только те документы, которые подтверждают выбранную позицию. Для реструктуризации подойдут справки о доходах и причины снижения платежеспособности. Для спора по сумме — платежные документы, выписка, расчеты и копии уведомлений. По вопросу автомобиля понадобятся документы на машину, договор залога, оценка или предложение покупателя, если обсуждается продажа.

Отправка тоже имеет значение. Почтовая квитанция, опись вложения, отметка банка о принятии или электронное подтверждение отправки помогают потом показать, что вы не уклонялись, а письменно просили урегулировать спор.

Правовые ориентиры, которые помогают проверить позицию банка

В споре по автокредиту законы нужны не ради ссылок. Они помогают понять, какой документ банк должен показать и где может быть спор.

- Статьи 309 и 310 Гражданского кодекса РФ: обязательства исполняются по договору, а односторонний отказ от исполнения не допускается, если закон или договор не дают такого права. Это база для проверки графика и факта просрочки.

- Статья 811 Гражданского кодекса РФ: при нарушении платежей по кредиту, который возвращается частями, кредитор может требовать досрочного возврата оставшейся суммы. Здесь проверяются даты просрочки и текст требования банка.

- Статьи 334, 348 и 349 Гражданского кодекса РФ: регулируют залог и обращение взыскания на заложенное имущество. По ним смотрят, может ли банк требовать продажи автомобиля и какой порядок указан в договоре залога.

- Статья 333 Гражданского кодекса РФ: дает суду право уменьшить несоразмерную неустойку. Для заемщика это работает через расчет и письменные возражения.

- Федеральный закон № 353-ФЗ «О потребительском кредите (займе)»: помогает проверить досрочное требование, уведомления, полную стоимость кредита и права заемщика по потребительскому автокредиту.

Когда спор уже у приставов, дополнительно применяется Федеральный закон № 229-ФЗ «Об исполнительном производстве». Для общения с коллекторами отдельно проверяется Федеральный закон № 230-ФЗ. В вопросах кредитной истории нужен Федеральный закон № 218-ФЗ «О кредитных историях».

Короткие ответы на частые вопросы заемщиков

Сколько можно не платить автокредит без суда?

Точного безопасного срока нет. Один банк подает в суд быстрее, другой дольше ведет переговоры и начисляет санкции. По потребительскому кредиту длительная просрочка может дать банку право на досрочное требование, а затем на судебное взыскание и обращение взыскания на автомобиль.

Можно ли вообще не платить автокредит?

Не платить без правовой позиции рискованно. Долг не исчезает из-за молчания заемщика. Растут санкции, портится кредитная история, банк может обратиться в суд, а заложенный автомобиль может быть реализован. Если платить нечем, безопаснее письменно просить изменение условий или спорить по расчету.

Если банк пока не забирает машину, значит ли это, что залог не действует?

Нет. Машина может оставаться у заемщика, пока банк готовит требование, судится или ожидает исполнительного производства. Наличие автомобиля у вас не отменяет залог. Нужно проверять договор залога, реестр уведомлений о залоге и стадию взыскания.

Что делать, если банк уже забрал автомобиль?

Нужно запросить документы об основании изъятия: судебный акт, постановления пристава, акт передачи, документы о реализации и зачете выручки. Дальше проверяется, законно ли проведена процедура, как определена цена автомобиля и правильно ли уменьшен долг после продажи.

С чего начать, чтобы не ухудшить свою позицию

Если автокредит уже в просрочке, безопасный старт — собрать договор, график, выписку, уведомления банка и документы по залогу. По ним видно, что именно требует кредитор: один платеж, весь остаток кредита, штрафы и пени, судебное взыскание или продажу автомобиля.

Самостоятельно можно запросить расчет, сохранить переписку, проверить наличие судебного дела, поднять документы по машине и подготовить подтверждение причин просрочки. Осторожнее стоит быть с новым графиком, признанием долга, передачей автомобиля и оплатой спорных сумм без письменной оговорки.

Главный ориентир простой: сначала документы и расчет, потом письмо. В споре с банком это обычно надежнее, чем устные договоренности, резкие обещания «скоро все погашу» или молчание до момента, когда у приставов уже появится исполнительный документ.

Нужна моя помощь?

Более 20 лет защищаю права доверителей.

Работаю с каждой проблемой как с собственной.

Посмотрите полный каталог услуг