Когда банк подает в суд, сумма в иске иногда выглядит тяжелее самого кредита: основной долг отдельно, проценты отдельно, а сверху еще штраф, пени и неустойка за просрочку платежа. Снизить неустойку по кредиту возможно, но суд не делает это «по ощущениям». Ему нужны заявление, расчет и объяснение, почему начисленная сумма несоразмерна последствиям нарушения.

Короткий ответ: как суд уменьшает штрафы по кредиту

Суд может уменьшить неустойку по кредиту по ст. 333 ГК РФ, если заемщик заявит об этом и покажет несоразмерность начислений. Обычно подают письменное ходатайство о снижении неустойки, прикладывают контррасчет, выписку по счету, кредитный договор, график платежей и документы, которые объясняют просрочку.

Что именно можно снизить: неустойку, пени или штраф

В кредитном споре банк может называть санкции по-разному: «неустойка», «пени», «штраф», «повышенные проценты», «плата за просрочку». Для суда важно не название, а смысл начисления. Если сумма взыскивается за нарушение срока платежа, ее можно проверять как меру ответственности.

Неустойка по ст. 330 ГК РФ бывает в виде фиксированного штрафа или пеней, которые растут за каждый день просрочки. В кредитном договоре обычно прописано, от какой суммы она считается: от просроченного платежа, от просроченного основного долга, от просроченных процентов или от всей задолженности.

Именно здесь часто появляется спор. Если банк начисляет пени на всю сумму кредита, хотя просрочен был только очередной платеж, итог может резко вырасти. Если одновременно указаны штраф за факт просрочки и ежедневные пени, нужно смотреть, разрешено ли такое сочетание договором и не превращается ли оно в двойное начисление неустойки за одно нарушение.

Не вся большая сумма автоматически незаконна

Суд не снижает неустойку только потому, что заемщику тяжело платить. Нужно показать связь между условиями договора, периодом просрочки, размером основного долга, ставкой неустойки и реальными последствиями для банка. Финансовое положение заемщика может дополнять позицию, но обычно не заменяет доказательства несоразмерности.

Как снизить неустойку по кредиту в суде: три вопроса, которые будут важны

Чтобы снизить неустойку по кредиту в суде, полезнее спорить не с суммой «в целом», а с ее частями. Суду важно увидеть, за какой период начислена санкция, от какой базы она считалась и почему итоговая сумма чрезмерна по сравнению с нарушением.

На практике спор обычно упирается в три вопроса.

- Есть ли в договоре условие о неустойке и подписывал ли заемщик именно эту редакцию договора, правил или тарифов.

- Соблюдены ли лимиты неустойки по закону, если речь идет о потребительском кредите.

- Есть ли признаки явной несоразмерности: длительность просрочки, размер основного долга, поведение банка, двойное начисление, несоответствие ставке и последствиям нарушения.

Если банк уже подал иск, снижение судом неустойки по кредитному договору не происходит автоматически. Без письменного заявления суд может взыскать сумму так, как ее посчитал истец, если расчет формально подтвержден.

Какие документы поднять перед ходатайством о снижении неустойки

Ходатайство о снижении неустойки лучше строить не на общей фразе «прошу уменьшить», а на проверке документов. По одному иску банка трудно понять, правильно ли применена ставка, не задвоены ли штрафы и не включены ли в расчет спорные периоды.

| Документ или сумма | Что проверить перед судом |

|---|---|

| Кредитный договор, индивидуальные условия | Размер неустойки, база начисления, момент начала просрочки, порядок погашения платежей. |

| Общие условия, тарифы, правила банка | Были ли они частью договора, какая редакция действовала на дату выдачи кредита. |

| График платежей | Какие платежи и в какие даты должны были быть внесены, с какого дня банк считает просрочку. |

| Выписка по счету | Когда фактически поступали деньги, как банк распределял их между долгом, процентами и штрафами. |

| Расчет банка к иску | Период начисления, ставка, количество дней, сумма, на которую начислены пени. |

| Документы о доходах и расходах | Подтверждают контекст просрочки: снижение дохода, лечение, иждивенцы, обязательные платежи. |

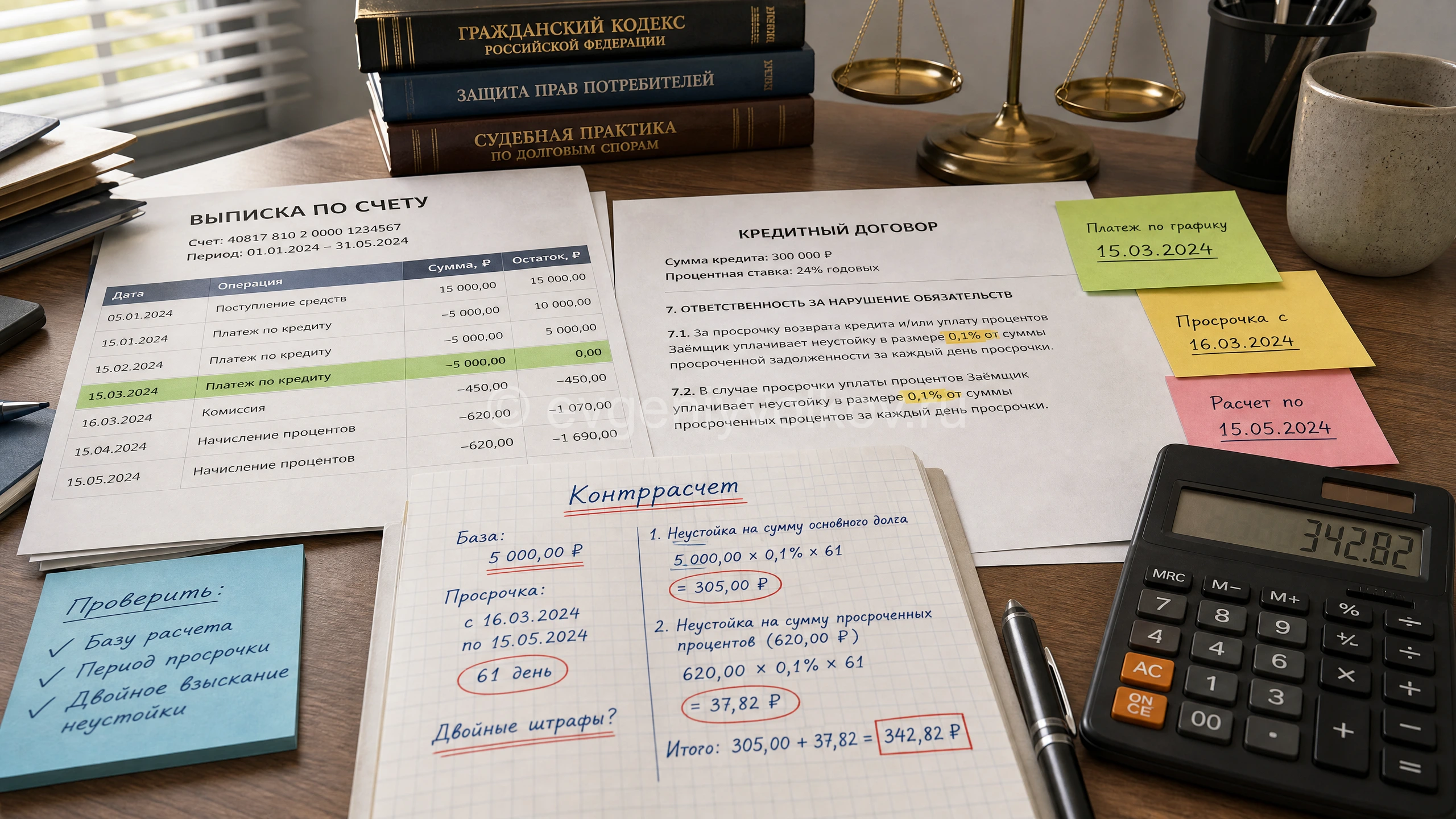

Контррасчет не обязан быть сложной бухгалтерской таблицей, но в нем должны быть понятны исходные данные: дата, сумма просрочки, ставка, количество дней, итог. Если вы просите суд уменьшить неустойку, полезно показать не только ошибку банка, но и разумный ориентир суммы.

Отдельно стоит посмотреть порядок списания поступающих платежей. Иногда заемщик вносил деньги после просрочки, но банк направлял их сначала на штрафы и пени, из-за чего основной долг продолжал числиться просроченным. Такой порядок может быть предусмотрен договором, но в суде он все равно влияет на оценку соразмерности.

Можно ли снизить договорную неустойку, если она прямо указана в договоре

Да, договорную неустойку можно уменьшить, даже если заемщик подписал кредитный договор. Подпись подтверждает согласие с условием, но не лишает права просить суд применить ст. 333 ГК РФ, если начисленная сумма явно несоразмерна последствиям просрочки.

Здесь есть важная грань. Суд не переписывает договор заново и не отменяет ответственность за нарушение срока платежа. Он оценивает конкретную сумму, которую банк просит взыскать на дату рассмотрения спора.

Например, если просроченный платеж составлял 18 000 рублей, а пени за длительный период выросли до 95 000 рублей, вопрос не решается одной арифметикой «больше или меньше». Суд будет смотреть ставку, период, поведение сторон, размер всей задолженности, частичные платежи, уведомления банка и то, не затягивалось ли взыскание без разумной причины.

Финансовое положение заемщика лучше подтверждать документами, а не описывать только словами. Подойдут справка о доходах, сведения о регистрации в качестве безработного, документы о лечении, алиментные обязательства, расходы на детей, инвалидность, кредитная нагрузка. Эти документы не гарантируют снижение, но помогают объяснить, почему просрочка не была способом уклониться от исполнения обязательства.

Снижение неустойки по ст. 333 ГК РФ: что суду нужно увидеть

Снижение неустойки по ст. 333 ГК РФ возможно при явной несоразмерности ответственности последствиям нарушения. Для суда это не просьба о снисхождении, а проверка баланса: какую сумму банк потерял из-за просрочки и не превращается ли санкция в чрезмерное взыскание.

Статья 333 ГК РФ применяется с учетом разъяснений Постановления Пленума Верховного Суда РФ от 24.03.2016 № 7. В этих разъяснениях суды ориентируются на то, что уменьшение неустойки возможно по заявлению должника, а соразмерность оценивается по обстоятельствам конкретного спора.

В кредитном деле для заемщика особенно важны такие аргументы:

- неустойка значительно превышает сумму просроченного платежа или начисленных процентов за тот же период;

- банк начисляет несколько санкций за одно и то же нарушение, например штраф и ежедневные пени без понятного разграничения;

- период начисления растянут, хотя банк долго не обращался в суд и не фиксировал задолженность;

- частичные платежи были, но расчет банка не показывает, как они повлияли на пени;

- ставка неустойки приводит к результату, который несопоставим с обычной компенсацией потерь кредитора.

Если речь идет о потребительском кредите, нужно учитывать Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)». По ч. 21 ст. 5 этого закона неустойка за нарушение срока возврата кредита или уплаты процентов не может превышать 20% годовых, если проценты по договору продолжают начисляться. Если проценты за соответствующий период не начисляются, предел составляет 0,1% от суммы просроченной задолженности за каждый день просрочки.

Эти лимиты не заменяют ст. 333 ГК РФ. Сначала есть смысл проверить, не вышел ли банк за пределы закона. Даже если формальный предел соблюден, суд может дополнительно оценить соразмерность начисленной суммы.

В каких случаях можно снизить законную неустойку

Законную неустойку тоже можно просить снизить по ст. 333 ГК РФ, если закон прямо не запрещает уменьшение и сумма явно несоразмерна последствиям нарушения. Но суд обычно осторожнее относится к санкциям, установленным законом, потому что в них уже заложена публичная оценка ответственности.

В банковских спорах чаще встречается договорная неустойка, указанная в кредитном договоре. Но если банк или иной кредитор ссылается на законный размер санкции, логика проверки остается похожей: период, база начисления, пределы закона, последствия нарушения, поведение сторон.

Если спор связан не с банком, а с микрофинансовой организацией, правила могут отличаться из-за специальных ограничений по микрозаймам и даты заключения договора. Такой расчет лучше проверять отдельно: у микрозаймов своя система предельных начислений, и ошибка в дате договора может изменить вывод.

На сколько суд может снизить неустойку по 333 ГК РФ

Единой таблицы, по которой суд обязан уменьшить неустойку до конкретного процента, нет. Суд определяет размер сам, исходя из договора, расчета, длительности просрочки, суммы основного долга, поведения сторон и доказательств несоразмерности.

Поэтому рискованно просить «снизить до разумного размера» и не предлагать суду ориентир. Лучше указать конкретную сумму или способ расчета: например, исходя из меньшего периода, другой базы начисления, исключения двойной санкции или соотношения с ключевой ставкой Банка России как ориентиром для оценки чрезмерности.

Ключевая ставка не является автоматическим потолком для неустойки по кредиту. Но она может помочь показать суду, насколько договорная санкция оторвана от экономической реальности. Такой аргумент особенно полезен, когда банк применяет высокую ежедневную пеню и итоговая сумма быстро догоняет основной долг.

Судебная практика по снижению неустойки неодинакова. В одном деле суд может существенно уменьшить пени из-за двойного начисления и пассивности банка, в другом — оставить большую часть суммы, если заемщик долго не платил и не представил контррасчет. Поэтому позицию лучше строить не на поиске «среднего процента», а на документах своего спора.

Типовой сценарий: банк требует 280 000 рублей, из них 160 000 рублей основной долг, 45 000 рублей проценты и 75 000 рублей пени. Заемщик смотрит только итог и пишет, что сумма «завышена». Суду этого мало. Более сильная позиция появляется, если из выписки видно: после просрочки заемщик вносил частичные платежи, но расчет банка не показывает их влияние на пени; штраф начислен одновременно с ежедневной пеней; период санкций захватывает время, когда банк уже потребовал досрочный возврат всей суммы. Тогда ходатайство можно привязать к датам, платежам и конкретному контррасчету.

Когда возникает двойное начисление неустойки

Двойное начисление неустойки появляется, когда банк фактически взыскивает несколько санкций за один и тот же период и одно нарушение. Само по себе наличие штрафа и пеней в договоре еще не означает ошибку, но расчет должен показывать, за что именно начислена каждая сумма.

Повод для проверки есть, если в иске одновременно указаны:

- фиксированный штраф за просрочку каждого платежа;

- ежедневные пени на ту же просроченную сумму;

- повышенные проценты, которые по смыслу тоже являются ответственностью за просрочку;

- неустойка на просроченные проценты и отдельно неустойка на весь остаток кредита;

- санкции после досрочного требования банка, когда структура долга уже изменилась.

В возражениях можно не утверждать категорично, что все начисления незаконны. Безопаснее указать, что расчет не позволяет отделить компенсационную часть от штрафной, а совокупный размер санкций несоразмерен последствиям нарушения. Дальше суду предлагается конкретный вариант уменьшения.

Снижение неустойки на будущее время: можно ли попросить суд заранее

Суд обычно рассматривает ту сумму неустойки, которую банк уже заявил ко взысканию. Снижение неустойки на будущее время возможно не в каждом кредитном споре и зависит от того, какие требования заявлены в суде и продолжает ли обязательство исполняться.

Если банк просит взыскать долг по состоянию на определенную дату, ходатайство по ст. 333 ГК РФ обычно относится к уже начисленной сумме. Суд не всегда будет менять договорное условие на будущее только потому, что заемщик просит уменьшить пени.

Другая ситуация возникает, если в судебном акте банк просит начислять неустойку до дня фактического исполнения. Тогда стоит отдельно возражать против будущего начисления, просить определить предел или отказать в такой части, если требование сформулировано неопределенно. Здесь особенно важна формулировка исковых требований банка.

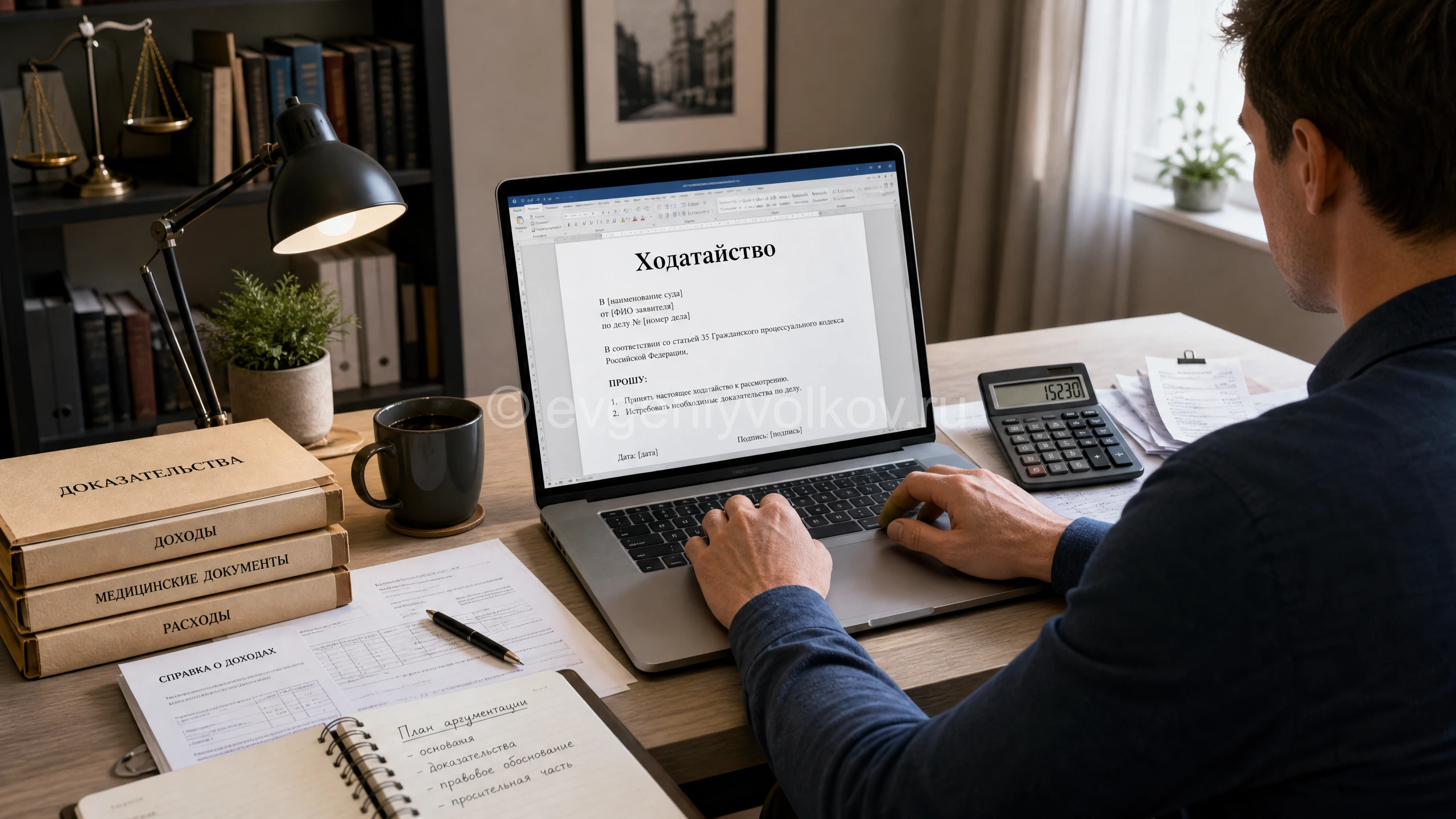

Как заявить ходатайство о снижении неустойки

Ходатайство лучше подать письменно до вынесения решения суда первой инстанции. В нем нужно прямо сослаться на ст. 333 ГК РФ, указать спорную сумму, объяснить несоразмерность и приложить документы, на которых основан контррасчет.

Если банк обратился за судебным приказом, суд не разбирает неустойку подробно и не вызывает стороны. В такой ситуации обычно сначала подают возражения относительно исполнения судебного приказа в течение 10 дней со дня получения его копии. После отмены приказа банк вправе обратиться с иском, и уже в исковом процессе можно заявлять снижение неустойки.

В исковом производстве письменная позиция может состоять из двух документов: возражений на иск и отдельного ходатайства о снижении неустойки. Иногда их объединяют, но отдельное ходатайство удобнее: суду проще увидеть, какая именно сумма оспаривается и по каким причинам.

В прикладном смысле документ должен отвечать на несколько вопросов:

- какую сумму неустойки банк просит взыскать;

- какая часть расчета признается спорной и почему;

- какие платежи и даты подтверждаются выпиской;

- какой размер неустойки заемщик считает соразмерным;

- какие обстоятельства просрочки подтверждены документами о доходах и расходах.

Если иск уже получен, полезно не ограничиваться коротким отзывом. Письменная подготовка ходатайства помогает связать договор, выписку, расчет банка и правовые доводы в один документ, а не оставлять суду набор разрозненных объяснений.

Письменный маршрут перед заседанием

- Сверить исковую сумму с договором, графиком платежей, выпиской по счету и расчетом банка.

- Отделить основной долг и проценты от штрафов, пеней и других санкций за просрочку.

- Проверить лимиты по Закону № 353-ФЗ, если кредит является потребительским.

- Сделать контррасчет по спорной неустойке или указать, какие данные банк не раскрыл.

- Подать письменные возражения и ходатайство о снижении неустойки до вынесения решения.

Ошибки, из-за которых суду сложнее уменьшить пени

В споре с банком риск часто возникает не из-за самой просрочки, а из-за неудачных письменных действий после нее. Некоторые документы выглядят нейтрально, но потом используются как признание суммы или согласие с расчетом.

Что может ослабить позицию заемщика

Признание всей суммы без оговорок

Фраза «с долгом согласен, прошу рассрочку» может быть прочитана как согласие не только с основным долгом, но и со штрафами. Если сумма спорная, лучше отдельно указать, что размер неустойки и порядок начисления не признаются.

Оплата спорной неустойки без назначения платежа

Платеж может быть распределен банком на штрафы и пени. Если вы платите, чтобы уменьшить долг, назначение платежа и письменная оговорка о несогласии со спорной частью помогают сохранить аргументы.

Устные переговоры вместо документов

Разговор с сотрудником банка не заменяет выписку, расчет и письменный ответ. В суде будут работать документы: заявление, почтовая квитанция, электронная переписка, выписка по счету, копия обращения.

Ходатайство без контррасчета

Просьба «снизить как чрезмерную» может остаться слишком общей. Даже простой расчет с датами, суммами и периодами помогает суду увидеть, до какого размера заемщик просит уменьшить санкции.

Если сумма велика, договор менялся, банк начисляет несколько видов санкций или дело уже в суде, безопаснее не подписывать новые соглашения и не признавать расчет без проверки. В таких ситуациях юрист по кредитным долгам и спорам с банком может дистанционно разобрать документы и подготовить письменную позицию без очного участия.

Нужно заявить ст. 333 ГК РФ, но расчет банка вызывает сомнения?

В ходатайстве о снижении неустойки опасно ограничиться общей просьбой. Суду нужно показать, где именно сумма стала чрезмерной: период, ставка, база начисления, двойные штрафы, частичные платежи и документы о финансовом положении.

Я дистанционно сверю кредитный договор, график, выписку, иск и расчет банка. По итогам будет понятно, какие суммы подтверждены документами, какие остаются спорными и какой письменный шаг подготовить для суда: ходатайство о снижении неустойки, контррасчет и возражения на иск.

* Формат работы: дистанционно, по всей России.

Правовые ориентиры, которые помогают спорить с начислениями банка

В судебном споре нормы права нужны не для украшения текста, а для проверки конкретных сумм. По кредитной неустойке обычно достаточно нескольких опор.

- Статья 330 ГК РФ объясняет, что такое неустойка: денежная сумма за нарушение обязательства. По ней определяется, является ли спорное начисление мерой ответственности.

- Статья 333 ГК РФ дает суду право уменьшить неустойку, если она явно несоразмерна последствиям нарушения. На нее нужно прямо ссылаться в письменном ходатайстве.

- Постановление Пленума Верховного Суда РФ от 24.03.2016 № 7 раскрывает подход к соразмерности, заявлению должника и оценке обстоятельств спора.

- Часть 21 статьи 5 Федерального закона № 353-ФЗ устанавливает пределы неустойки по потребительскому кредиту: 20% годовых при продолжающемся начислении процентов или 0,1% в день, если проценты не начисляются.

- Статья 56 ГПК РФ важна для доказательств: каждая сторона подтверждает обстоятельства, на которые ссылается. Банк подтверждает расчет, заемщик — доводы о спорности и несоразмерности.

Если дело началось с судебного приказа, дополнительно смотрят статьи 128 и 129 ГПК РФ о направлении копии приказа и порядке подачи возражений. Для заемщика это часто первый процессуальный срок, от которого зависит, будет ли вообще полноценный спор по расчету.

Ответы на частые вопросы о снижении штрафов по кредиту

Может ли банк взыскать неустойку больше суммы долга?

Запрета «неустойка никогда не может быть больше основного долга» в общем виде нет. Но если штрафы и пени становятся несоразмерными последствиям просрочки, суд может уменьшить их по ст. 333 ГК РФ. По потребительскому кредиту дополнительно проверяются специальные лимиты Закона № 353-ФЗ.

Можно ли просить снижение, если просрочка действительно была?

Да. Наличие просрочки не лишает права спорить с размером ответственности. Обычно не оспаривают сам факт нарушения срока, а показывают, что начисленная санкция чрезмерна, рассчитана от неверной суммы, задвоена или не учитывает частичные платежи.

Суд сам применит ст. 333 ГК РФ?

Безопаснее исходить из того, что нужно письменное заявление заемщика. В кредитном споре лучше подать отдельное ходатайство о снижении неустойки и приложить доказательства несоразмерности. Ожидание, что суд снизит сумму без просьбы, может привести к взысканию расчета банка.

Что делать, если решение уже вынесено?

Нужно смотреть дату получения решения, вид судебного акта и стадию дела. Иногда еще возможны апелляционная жалоба, заявление об отмене заочного решения или возражения на судебный приказ. Но если в первой инстанции не заявлялось снижение неустойки, позиция может быть сложнее, поэтому сроки лучше проверять сразу по документам.

С чего начать, чтобы не ухудшить свою позицию

Самый безопасный первый шаг — отделить подтвержденный долг от спорных санкций. Для этого нужны кредитный договор, график, выписка по счету, расчет банка, иск или судебный приказ. Без этих документов спор о неустойке превращается в спор о впечатлении от суммы, а суду нужны даты и арифметика.

Самостоятельно можно запросить у банка детализацию задолженности, сохранить переписку, получить копии судебных документов, выписать даты платежей и отметить, где начислены штрафы, пени или повышенные проценты. До проверки лучше осторожнее относиться к заявлениям о полном признании долга, новым графикам и платежам без понятного назначения.

Если банк уже требует деньги через суд, следующий письменный шаг зависит от документа на руках. По судебному приказу обычно начинают с возражений в установленный срок. По иску готовят возражения, ходатайство о снижении неустойки по ст. 333 ГК РФ и контррасчет. Эти документы дают суду основу, чтобы рассматривать не только факт просрочки, но и соразмерность взыскания.

Нужна моя помощь?

Более 20 лет защищаю права доверителей.

Работаю с каждой проблемой как с собственной.

Посмотрите полный каталог услуг