Коротко: что реально помогает снять ограничения

Чтобы понять, как снять блокировку счёта по 115-ФЗ, сначала нужно отделить запрос финансового мониторинга от ареста приставов, налоговой блокировки и антифрод-ограничения по 161-ФЗ. При 115-ФЗ банк обычно ждёт не эмоционального объяснения, а связной письменной позиции: какая операция была, по какому договору, откуда деньги, кто контрагент и чем подтверждён экономический смысл платежа.

Блокировка неприятна именно неопределённостью. Деньги на банковском счёте есть, но платёж не проходит. Расчётный счёт работает не так, как раньше, а банк запрашивает документы по операциям или пишет про «сомнительный характер» платежей.

В такой момент легко начать отвечать короткими фразами в чате банка. Однако спор чаще решается не в переписке, а в документах: выписке, договоре, счёте, акте, УПД, налоговой отчётности и пояснении по спорным операциям.

Безопасный маршрут обычно выглядит так: выяснить вид ограничения, запросить у банка перечень спорных операций и основание запроса, собрать документы по сделке, подготовить пояснение и передать его с доказательствами отправки. Если после этого сохраняется отказ в операции или отказ в обслуживании, следующий шаг — уже не «дослать что-нибудь», а письменная позиция, претензия, обращение в Банк России или заявление в межведомственную комиссию.

Не всякая блокировка счёта связана с 115-ФЗ

Если счёт не работает, причина может быть не в 115-ФЗ. Ограничение может поставить банк из-за финансового мониторинга, налоговая по статье 76 НК РФ, судебный пристав по исполнительному производству или сам банк при подозрении на мошеннический перевод по 161-ФЗ. Порядок снятия будет разным.

Поэтому сначала полезно найти документ-основание. Это может быть уведомление банка в личном кабинете, электронное письмо, СМС или выписка с отметкой об отказе операции. В тексте обычно есть подсказка: «115-ФЗ», «запрос документов», «финансовый мониторинг», «приостановление по решению налогового органа», «постановление пристава», «подозрение на перевод без согласия клиента».

| Что указано в уведомлении | Какой порядок проверки |

|---|---|

| Запрос документов по операциям, финансовый мониторинг, 115-ФЗ | Нужно объяснять экономический смысл операций и подтверждать сделки документами. |

| Решение налогового органа, статья 76 НК РФ | Проверяется основание налоговой блокировки: декларация, требование, недоимка, электронный документооборот. |

| Постановление судебного пристава | Нужны номер исполнительного производства, постановление, сумма долга и основания для снятия ареста. |

| Подозрение на мошеннический перевод, 161-ФЗ | Обычно речь о проверке конкретной операции и подтверждении волеизъявления клиента. |

| Отказ в проведении платежа или отказ в обслуживании | Нужно запросить мотивы отказа и готовить пакет документов для банка. При необходимости отказ затем обжалуют. |

Это разделение важно не для теории. Если налоговая заблокировала счёт, пояснение по 115-ФЗ не снимет ограничение. При аресте от пристава банк не вправе просто «разблокировать» деньги по просьбе клиента. А когда банк применил 115-ФЗ, оплата налоговой задолженности сама по себе не решит вопрос финансового мониторинга.

Как снять блокировку счёта по 115-ФЗ: какую логику ждёт банк

По 115-ФЗ банк оценивает не только один платёж. Его интересует связка: кто отправил деньги, за что они пришли или ушли, соответствует ли операция профилю клиента, есть ли документы по сделке, платятся ли налоги и понятен ли контрагент. Чем яснее эта связка, тем меньше вопросов остаётся у финансового мониторинга.

Банк не расследует спор как суд. Он исполняет обязанности по противодействию легализации доходов, финансированию терроризма и другим сомнительным операциям. Поэтому ответ в стиле «это мои деньги» или «мы давно работаем» редко закрывает запрос.

Для расчётного счёта компании или ИП обычно проверяют договор, счёт, акт, УПД, накладные, налоговую отчётность, выписку по счёту, сведения о контрагенте, платежи по налогам, аренду, штат или исполнителей. У физического лица набор другой: договор купли-продажи имущества, расписка, договор займа, документы о родстве, подтверждение дохода, выписка по счетам.

От банка лучше получить не устное объяснение, а письменную конкретику

Если банк пишет общую фразу про подозрительные операции по счёту, полезно запросить перечень операций, период проверки, список документов и способ их подачи. Такой запрос не спорит с банком. Он помогает собрать ответ без лишних и противоречивых приложений.

За какие операции блокируют счёт: признаки подозрительных операций по 115-ФЗ

Банк может заинтересоваться операциями, которые выглядят несоразмерно профилю клиента. Например, это быстрый вход и выход денег, отсутствие налоговой нагрузки, платежи без понятного назначения, крупное снятие наличных или переводы сомнительным контрагентам. Сам по себе один признак ещё не означает нарушение, но он может запустить проверку.

У бизнеса вопросы часто появляются при транзитной модели. Деньги пришли от одного контрагента и почти сразу ушли дальше, а на счёте не видно расходов на зарплату, аренду, налоги, закупку, логистику или другие обычные затраты. В выписке такая деятельность может выглядеть как пропуск денег через расчётный счёт без реальной работы.

Ещё одна группа риска — операции, которые не совпадают с заявленным видом деятельности. Например, компания занимается консультационными услугами, но получает регулярные платежи за товары. При этом в договорах, складских документах и УПД таких товаров нет.

В такой ситуации банк запрашивает документы по операциям не потому, что сделка автоматически фиктивна. Скорее, в выписке он не видит объяснения и просит показать хозяйственный смысл.

Для физического лица подозрительными могут выглядеть частые поступления от разных людей с похожими назначениями, регулярное снятие наличных сразу после поступления, переводы через цепочку третьих лиц, операции с цифровыми активами без понятного источника средств. Здесь особенно важны выписка, договоры, переписка о сделке и документы о происхождении денег.

Отдельно банк может учитывать сведения о контрагенте. Если у партнёра есть признаки номинальности, массовый адрес, отсутствие налоговой активности или спорная деловая репутация, вопросы могут возникнуть даже к добросовестному клиенту. Это не приговор, но в пояснении придётся показать реальность сделки: что заказано, что поставлено, кто принимал результат и как рассчитывалась цена.

Какие документы предоставить банку для разблокировки счёта

Ответ банку лучше собирать не по принципу «отправим всё, что есть», а по спорным операциям. На каждую операцию нужна короткая цепочка: основание платежа, исполнение сделки, движение товара или услуги, налоговый след, источник денег или деловая цель.

- По поступлениям: договор, приложение или спецификация, счёт, акт, УПД, товарная накладная, заказ, переписка о согласовании условий.

- По исходящим платежам: договор с поставщиком, счёт на оплату, акт, УПД, транспортные документы, документы о приёмке результата.

- По наличным: кассовые документы, авансовые отчёты, ведомости, договоры с физическими лицами, объяснение цели снятия.

- По налоговой логике: налоговая отчётность, платёжные поручения по налогам и взносам, книга учёта доходов и расходов, сведения о системе налогообложения.

- По реальности бизнеса: договор аренды, штатное расписание или договоры с исполнителями, сайт или коммерческие предложения, лицензии, разрешения, складские документы, если они нужны для деятельности.

- По контрагенту: выписка из ЕГРЮЛ или ЕГРИП, карточка партнёра, переписка, документы о проверке контрагента перед сделкой.

Отсутствие части документов не всегда означает, что счёт невозможно разблокировать. Но пояснение в такой ситуации должно быть аккуратнее. Например, при устной договорённости у физического лица могут помочь выписка, переписка, расписка, документы о продаже имущества, подтверждение родственных отношений или другие следы фактической операции.

Для бизнеса отсутствие первичных документов обычно выглядит слабее. Расчётный счёт связан с хозяйственной деятельностью и налоговым учётом, поэтому банк ждёт документы, которые подтверждают не только платёж, но и исполнение сделки.

Документы по сделке должны совпадать с выпиской

Частая техническая проблема — не отсутствие договора, а несовпадение деталей. В договоре одна сумма, в счёте другая, в назначении платежа третья формулировка, а акт подписан раньше фактического начала работ. Для банка это выглядит как разрыв цепочки, даже если сделка была реальной.

Перед отправкой пакета удобно сверить четыре точки: дату договора, сумму платежа, назначение в платёжном поручении и закрывающий документ. Если есть расхождение, его лучше объяснить в пояснении, а не оставлять банку на самостоятельное толкование.

Пояснение экономического смысла: как связать деньги, договор и контрагента

Письменное пояснение по 115-ФЗ не должно быть длинным рассказом о бизнесе. Его задача проще: показать банку, почему конкретная операция была нужна, на каком основании прошёл платёж, чем подтверждено исполнение и почему деньги не выглядят транзитом или обналичиванием.

Хорошая структура ответа обычно включает четыре части. Сначала указывается, на какой запрос банка вы отвечаете: дата уведомления, номер обращения, период операций. Затем кратко описывается деятельность клиента и обычная модель расчётов.

После этого спорные операции разбираются по группам. В конце формулируется просьба: рассмотреть документы, снять ограничения, провести операцию или восстановить дистанционное обслуживание.

По каждой операции лучше писать не «платёж законный», а конкретнее: «поступление от контрагента связано с договором поставки от такой-то даты; товар передан по УПД; оплата отражена в учёте; налоговая отчётность за период подана». Такая формулировка показывает проверяемые точки: договор, УПД, выписку и отчётность.

Когда банк задаёт вопросы по контрагенту, в пояснение можно включить короткий блок о проверке партнёра. Уместны факты: когда заключён договор, какие сведения были проверены, кто подписал документы, как происходила поставка или оказание услуг. Рекламные характеристики контрагента обычно не помогают.

Письменный ответ банку удобнее собрать в таком порядке

- Указать реквизиты запроса банка, спорные операции и период проверки.

- Коротко описать деятельность клиента и обычную модель расчётов.

- По каждой операции связать платёж с договором, счётом, актом, УПД или иным документом.

- Отдельно объяснить снятие наличных, быстрые переводы, новые контракты или необычные суммы.

- Приложить перечень документов и попросить письменно сообщить о результате рассмотрения.

Если спор упирается в несколько операций, полезен предварительный правовой анализ ситуации. Он помогает понять, какие платежи объяснять подробно, какие документы лучше приложить, где есть противоречия и что не стоит писать без проверки выписки.

Нужно собрать ответ банку так, чтобы он не усилил подозрения?

При блокировке по 115-ФЗ риск часто возникает не из-за одной операции, а из-за несогласованного пакета. Договор может не совпадать с назначением платежа, акт — не закрывать спорную сумму, налоговая отчётность — не объяснять обороты, а пояснение — содержать лишние обещания или противоречия.

Можно дистанционно разобрать уведомление банка, выписку, договоры, счета, акты, УПД и налоговые документы. По итогам будет видно, какие доказательства выглядят сильнее, где есть разрывы и какое письменное пояснение можно подготовить для финансового мониторинга.

* Формат работы: дистанционно, по всей России.

Срок разблокировки счёта по 115-ФЗ: когда ждать ответ

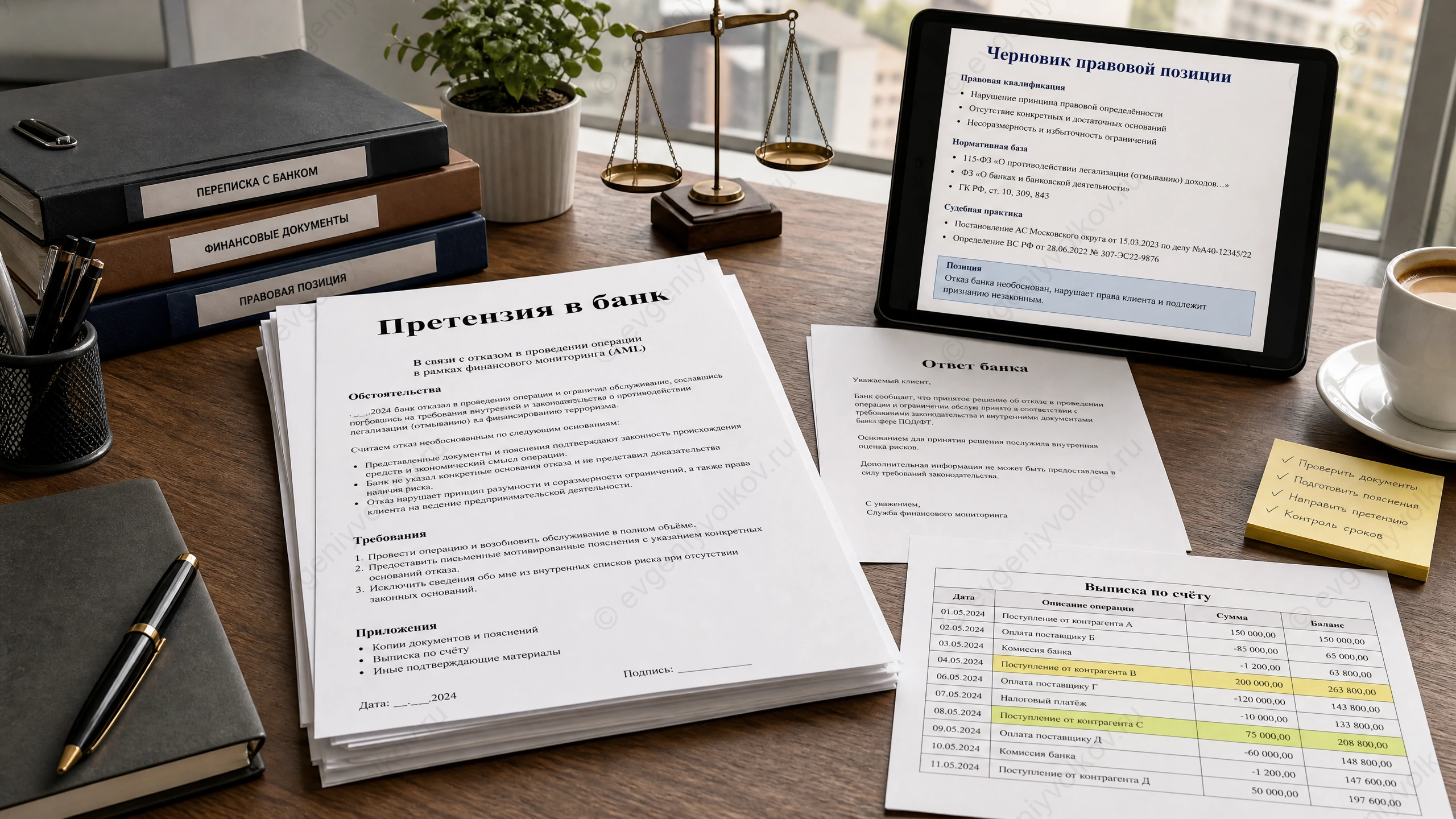

После подачи документов банк должен рассмотреть их и сообщить клиенту о решении. По 115-ФЗ для рассмотрения документов после отказа в операции или отказа от договора банковского счёта используется срок 7 рабочих дней со дня получения документов банком. На практике важна не только дата отправки, но и доказательство получения пакета.

Если документы загружены через личный кабинет, стоит сохранить подтверждение отправки, номер обращения, скриншот перечня файлов и дату. При передаче по электронной почте или через отделение нужны подтверждение отправки, опись, отметка банка или другой след получения. Без этого трудно спорить о том, прошёл ли срок разблокировки счёта по 115-ФЗ.

Ответ банка может быть разным: снятие ограничений, проведение конкретной операции, запрос дополнительных документов, сохранение отказа или предложение закрыть счёт. Иногда банк разблокирует дистанционное обслуживание, но продолжает внимательно проверять отдельные платежи. Это не всегда нарушение: многое зависит от рисков, которые банк увидел, и от документов, которые были предоставлены.

Если банк просит дополнительные документы

Дополнительный запрос лучше сопоставить с первым ответом. Когда банк запрашивает документы, которые уже направлялись ранее, уместно сослаться на дату и номер прежнего обращения. Если появилась новая группа операций, обычно лучше готовить отдельный ответ. Так проще не смешивать разные периоды и сделки.

Если банк отказал в операции или обслуживании

Когда после предоставления документов банк по-прежнему отказывает в проведении операции или в обслуживании, спор лучше переводить в письменную плоскость. Первым шагом обычно становится претензия в банк. В ней указывают, какие документы были предоставлены, почему операции имеют экономический смысл и какой результат нужен: провести платёж, снять ограничения, восстановить обслуживание или дать мотивированный ответ.

Следующий уровень — обращение в Банк России. Регулятор не подменяет банк и не проводит сделку вместо него. Однако он проверяет, как кредитная организация соблюдает порядок рассмотрения документов и работы с клиентом.

В обращении важно показать хронологию: запрос банка, ваш ответ, приложения, дату получения, итоговый отказ или молчание. Без этой последовательности жалоба может выглядеть как спор «в общем», а не как проверяемая ситуация.

При отказе банка после рассмотрения документов клиент может использовать межведомственную комиссию при Банке России. Этот механизм создан для ситуаций, когда клиент не согласен с отказом по антиотмывочным основаниям и хочет пройти процедуру реабилитации. Перед обращением в комиссию обычно нужно подать документы в сам банк и получить отказ либо отсутствие положительного решения.

Если спор затрагивает деньги, договор банковского счёта, комиссии при закрытии счёта или убытки от действий банка, возможен судебный порядок. Но суд оценивает не только сам факт блокировки. Значение имеют документы, переписка, экономический смысл операций, добросовестность клиента и соблюдение банком своих процедур.

Поэтому слабый или противоречивый ответ банку может позже мешать уже в судебном споре.

Последствия блокировки счёта по 115-ФЗ

Последствия блокировки счёта по 115-ФЗ не всегда ограничиваются одним платежом. Для бизнеса это может быть остановка расчётов с поставщиками, задержка зарплаты, просрочка налогов, отказ контрагентов продолжать работу, ухудшение банковского профиля и сложности при открытии нового счёта.

Иногда банк ограничивает дистанционное банковское обслуживание, но не закрывает счёт полностью. В другом сценарии он отказывает в конкретной операции. Более жёсткий вариант — отказ от договора банковского счёта или предложение закрыть счёт с переводом остатка в другой банк.

Условия перевода и комиссии нужно читать отдельно. Некоторые комиссии при закрытии и переводе остатка могут быть спорными, но вывод зависит от тарифа, договора и обстоятельств отказа.

Для компании также чувствителен риск попадания в неблагоприятные банковские внутренние списки или в зону повышенного внимания через платформы оценки риска клиентов. Банк России развивает инструменты оценки клиентов, а Росфинмониторинг участвует в системе противодействия легализации доходов. Поэтому задача ответа банку — не только вернуть доступ к деньгам, но и не оставить в документах формулировки, которые будут мешать следующим операциям.

Можно ли открыть другой расчётный счёт вместо разблокировки

Открыть счёт в другом банке иногда возможно, но это не всегда решает проблему. Новый банк тоже проводит идентификацию клиента, анализирует деятельность, контрагентов, обороты и может увидеть информацию о предыдущем отказе или высоком уровне риска. Если причины старой блокировки не объяснены, вопросы могут повториться.

Безопаснее идти в новый банк не с пустыми руками, а с подготовленным профилем. В него могут входить выписка по старому счёту, ключевые договоры, налоговая отчётность, описание деятельности и документы по основным контрагентам. Это особенно актуально для ИП и компаний, у которых обороты уже есть, а новый банк пока не видит историю отношений.

Если старый банк предложил закрыть счёт, отдельно стоит проверить порядок перевода остатка. В заявлении о закрытии нежелательны формулировки, которые выглядят как признание сомнительности операций, если вы с этим не согласны. Нейтральная формулировка и сохранение права спорить с отказом могут оказаться важными позже.

Ошибки, из-за которых счёт по 115-ФЗ разблокируют дольше

Что обычно ухудшает позицию перед банком

Отправка неполного пакета без пояснения

Когда банк получает только договор без акта, УПД, счёта, выписки и налоговой логики, операция остаётся «подвешенной». Документ есть, но движение денег всё ещё не связано с реальным исполнением.

Противоречия между назначением платежа и документами

Если в платёжке указаны услуги, в договоре поставка, а в акте консультации, банк видит не живую хозяйственную ситуацию, а набор несогласованных бумаг. Такие расхождения лучше объяснять до отправки.

Попытка быстро вывести деньги через другой счёт

Резкий перевод остатков, дробление платежей, использование счетов третьих лиц или массовое снятие наличных может усилить подозрения. Если нужно закрывать счёт, сначала стоит понять условия банка и последствия формулировок.

Общие фразы вместо экономического смысла

Формулы «операции законные», «работаем давно», «налоги платим» не заменяют договор, счёт, акт, УПД, налоговую отчётность и выписку. Банку нужно увидеть проверяемую цепочку.

Игнорирование письменного следа

Если документы передавались без номера обращения, подтверждения загрузки или отметки о получении, сложнее доказать срок рассмотрения и сам факт подачи пакета.

Граница самостоятельных действий проходит там, где нужно объяснять спорные операции с наличными, транзитом, новым контрагентом, налоговой нагрузкой или закрытием счёта. В таких ситуациях полезно, чтобы пакет посмотрел юрист по 115-ФЗ и разблокировке счета. Не для обещаний результата, а чтобы убрать противоречия до отправки ответа банку.

Если счёт заблокировала налоговая, пристав или банк по 161-ФЗ

Пользователи часто ищут один общий ответ на вопрос, как снять блокировку счёта в банке. Но юридически это разные процедуры, и маршрут зависит от документа-основания.

При налоговой блокировке нужно смотреть решение инспекции и основание по статье 76 Налогового кодекса РФ. Это может быть неисполнение требования об уплате, непредставление декларации, проблемы с электронным документооборотом или обеспечительные меры. Если «всё оплачено», понадобятся платёжные поручения, квитанции, сверка с налоговым органом и заявление или обращение с подтверждениями оплаты.

При аресте судебного пристава ключевой документ — постановление в рамках исполнительного производства. Проверяются номер производства, взыскатель, сумма долга, дата постановления, основания для окончания или прекращения производства, а также деньги, на которые нельзя обращать взыскание. Банк в такой ситуации исполняет постановление и сам по себе не решает спор о законности ареста.

Ограничение по 161-ФЗ чаще связано с подозрением на перевод без согласия клиента или антифрод-проверкой. Здесь нужно подтверждать, что операцию совершали вы, либо, наоборот, заявлять о несанкционированном переводе. Документы по хозяйственной сделке могут не понадобиться, если вопрос именно в безопасности платежа, а не в финансовом мониторинге.

Правовые ориентиры: какие нормы помогают проверить позицию банка

Федеральный закон от 07.08.2001 № 115-ФЗ устанавливает обязанности банков по идентификации клиентов, оценке операций, запросу документов и отказу в проведении операций при подозрениях. Для клиента практический смысл такой: банк вправе задавать вопросы, а клиент вправе представить документы и получить рассмотрение своего ответа.

Статья 7 Закона № 115-ФЗ важна для срока и процедуры. После отказа в операции или отказа от договора банковского счёта клиент может представить документы и сведения, а банк рассматривает их в установленный законом срок. В рабочих материалах по спору стоит фиксировать дату запроса, дату подачи пакета и дату ответа банка.

Инструкции, положения и информационные материалы Банка России помогают понять, почему банк смотрит на транзит, обналичивание, несоответствие оборотов профилю клиента и сомнительных контрагентов. Это не означает, что любой такой признак доказывает нарушение. Но именно эти признаки показывают, какие документы банк ожидает увидеть.

Налоговый кодекс РФ, в частности статья 76, нужен тогда, когда ограничение поставлено налоговым органом, а не банком по 115-ФЗ. В такой ситуации проверяются недоимка, декларация, требование, решение инспекции и документы об устранении основания блокировки.

Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платёжной системе» применим к антифрод-ограничениям и подозрениям на операции без согласия клиента. Если банк ссылается на 161-ФЗ, порядок действий будет ближе к подтверждению или оспариванию конкретной операции, а не к раскрытию экономического смысла бизнеса.

С чего начать, если счёт нужен уже сейчас

Самый практичный первый шаг — собрать одну папку по спору, а не переписываться с банком фрагментами. В ней должны быть уведомление банка, выписка за спорный период, список операций, договоры, счета, акты, УПД, налоговая отчётность, документы по контрагентам и черновик пояснения.

Затем стоит отделить три группы операций. Первая — понятные и полностью подтверждённые. Вторая — операции с недостающими документами. Третья — платежи с противоречиями: сумма не совпадает, назначение платежа написано неудачно, контрагент новый, деньги быстро ушли дальше или были сняты наличными.

После такой сортировки становится видно, какой следующий письменный шаг безопаснее. Это может быть ответ на запрос банка, запрос уточнения, подача дополнительных документов, претензия или обращение в Банк России. Такой подход обычно сильнее, чем отправка разрозненных файлов в надежде, что финансовый мониторинг сам соберёт из них вашу позицию.

Главная точка контроля — не количество приложений, а связность. Банку нужно увидеть, откуда пришли деньги, почему они поступили именно вам, что было сделано по договору, как операция отражается в налоговой логике и почему контрагент не выглядит случайным звеном. Если такой связки пока нет, её лучше собрать до отправки ответа.

Нужна моя помощь?

Более 20 лет защищаю права доверителей.

Работаю с каждой проблемой как с собственной.

Посмотрите полный каталог услуг