Короткий ответ: за какие переводы банк может ограничить карту

Карту могут ограничить не за сам факт перевода и не только из-за одной крупной суммы. Обычно вопросы возникают, когда банк видит подозрительные операции по карте: частые поступления от разных людей, массовые переводы, неясное назначение платежа, быстрое снятие наличных или использование карты физлица как расчетного счета для бизнеса.

Чтобы понять, как разблокировать карту по 115-ФЗ, сначала нужно получить от банка причину ограничения и перечень запрошенных сведений. Чаще помогает не спор в чате, а письменное пояснение: откуда деньги, зачем была операция, какие документы подтверждают источник дохода и происхождение средств.

Блокировка по 115-ФЗ неприятна тем, что деньги вроде бы на месте, но пользоваться картой нельзя. Иногда банк не проводит только отдельный перевод, а иногда ограничивает дистанционный доступ или операции по счету.

Человек видит ссылку на финансовый мониторинг банка, ПОД/ФТ, антифрод, подозрительные операции и не всегда понимает, что именно нужно доказывать. При этом сам по себе перевод между физлицами не запрещен. Вопрос обычно в том, как операция выглядит для банка и можно ли подтвердить ее смысл документами.

Безопасный маршрут в такой ситуации простой: не пытаться обходить ограничение через чужие карты, а собрать понятный пакет документов. Затем стоит дать банку письменное объяснение и сохранить подтверждение отправки. Если банк отказал в операции или обслуживании, следующий шаг строится через претензию, жалобу в Банк России или специальный порядок обжалования по 115-ФЗ.

За какие переводы блокируют карту чаще всего

Единого списка переводов, после которых карту точно заблокируют, нет. Банк оценивает не только сумму, но и общую картину: кто отправляет деньги, как часто приходят поступления, что указано в назначении платежа и куда деньги уходят дальше.

На практике вопросы чаще возникают по таким операциям:

- частые поступления от многих физических лиц на карту физлица;

- массовые переводы с одинаковыми или пустыми назначениями платежа;

- поступления, похожие на оплату товаров или услуг, если человек не оформлен как самозанятый или ИП;

- крупные переводы без понятного основания: договора, расписки, сделки, родства или возврата долга;

- быстрое снятие наличных после поступления денег;

- переводы через несколько счетов без очевидного экономического смысла;

- операции с контрагентами, которые уже вызывают вопросы у банка.

Это не означает, что каждая такая операция незаконна. Например, перевод от родственника, возврат займа или продажа автомобиля могут быть обычными личными расчетами. Но если банк запросил пояснения, ему нужно показать связь между переводом, источником денег и документом.

За какую сумму перевода блокируют карту

Фиксированной суммы, после которой банк обязан заблокировать карту, нет. Поэтому вопрос «за какую сумму перевода блокируют карту» лучше рассматривать шире: банк смотрит на риск операции, а не только на цифру.

Крупный разовый перевод может не вызвать проблем, если есть понятное основание. Например, договор купли-продажи, расписка о займе или документы о родстве. Зато несколько небольших поступлений от разных людей могут выглядеть рискованно, если они похожи на прием оплаты за товары или услуги на личную карту.

Иначе говоря, важна не только сумма. Для финансового мониторинга имеют значение частота, назначение платежа, поведение по счету и документы, которые объясняют происхождение средств.

За какое количество переводов могут ограничить карту

Точного количества переводов тоже нет. Один банк может задать вопросы после серии однотипных поступлений, другой — после крупного перевода с неясным назначением. При этом все банки обязаны соблюдать 115-ФЗ и правила внутреннего контроля.

Частые поступления сами по себе не доказывают нарушение. Однако они могут выглядеть как предпринимательская деятельность на карте физлица. Особенно если деньги приходят от разных людей, а в назначении указаны «за товар», «за услугу», «оплата», «доставка» или похожие формулировки.

Если человек регулярно получает деньги за услуги, безопаснее заранее проверить налоговый статус. Иногда подходит режим НПД для самозанятых. В других ситуациях нужен ИП или иной способ оформления дохода. Вывод зависит от характера деятельности, суммы, регулярности и документов.

Какие карты и банки не блокируют за переводы

Запрос «какие карты не блокируют за переводы» часто возникает после неприятного опыта с банком. Но карты, которые гарантированно не блокируют за переводы, не существуют. То же касается вопроса, какие банки не блокируют карты за переводы.

Любой банк обязан соблюдать 115-ФЗ, применять финансовый мониторинг и реагировать на подозрительные операции. Кроме того, по 161-ФЗ банк может остановить перевод из-за антифрода, если видит признаки мошенничества или операции без согласия клиента.

Разница обычно не в том, что один банк «никогда не блокирует», а другой блокирует всегда. Отличаются внутренние настройки риска, скорость проверки, качество коммуникации и список документов, которые банк просит у клиента. Поэтому надежнее не искать «неблокируемую» карту, а заранее отделять личные переводы от доходов, бизнеса и массовых поступлений.

Когда ограничение связано именно с 115-ФЗ, а не с обычной блокировкой карты

Не каждая заблокированная карта означает проверку по 115-ФЗ. Карта могла быть остановлена из-за неверного ПИН-кода, окончания срока действия, подозрения на мошеннический перевод по 161-ФЗ, ареста счета приставами или технической проверки.

На 115-ФЗ обычно указывают другие признаки. Банк просит подтвердить происхождение средств, источник дохода, смысл переводов, отношения с отправителем или получателем. Также он может запросить договоры, расписки, чеки, декларации и пояснения по операции.

В сообщении могут быть слова «финансовый мониторинг», «ПОД/ФТ», «сомнительные операции», «документы по операции», «отказ в проведении операции». Иногда формулировка выглядит сухо, но именно от нее зависит следующий письменный шаг.

Есть тонкость: в юридическом смысле банк чаще ограничивает не саму пластиковую карту, а операции по счету, дистанционный доступ или отдельный перевод. Для клиента это выглядит похоже: карта не платит, перевод не проходит, деньги недоступны. Но в письменном ответе лучше точно назвать действие банка.

Почему формулировка банка имеет значение

Если банк написал только «операция отклонена», это один маршрут. Если есть «отказ в операции по 115-ФЗ» или «отказ в обслуживании», появляется отдельный порядок подачи документов и последующего обжалования. Поэтому сначала важно зафиксировать текст уведомления, дату, номер обращения и перечень запрошенных документов.

По какой статье блокируют карты за переводы и что проверяет банк

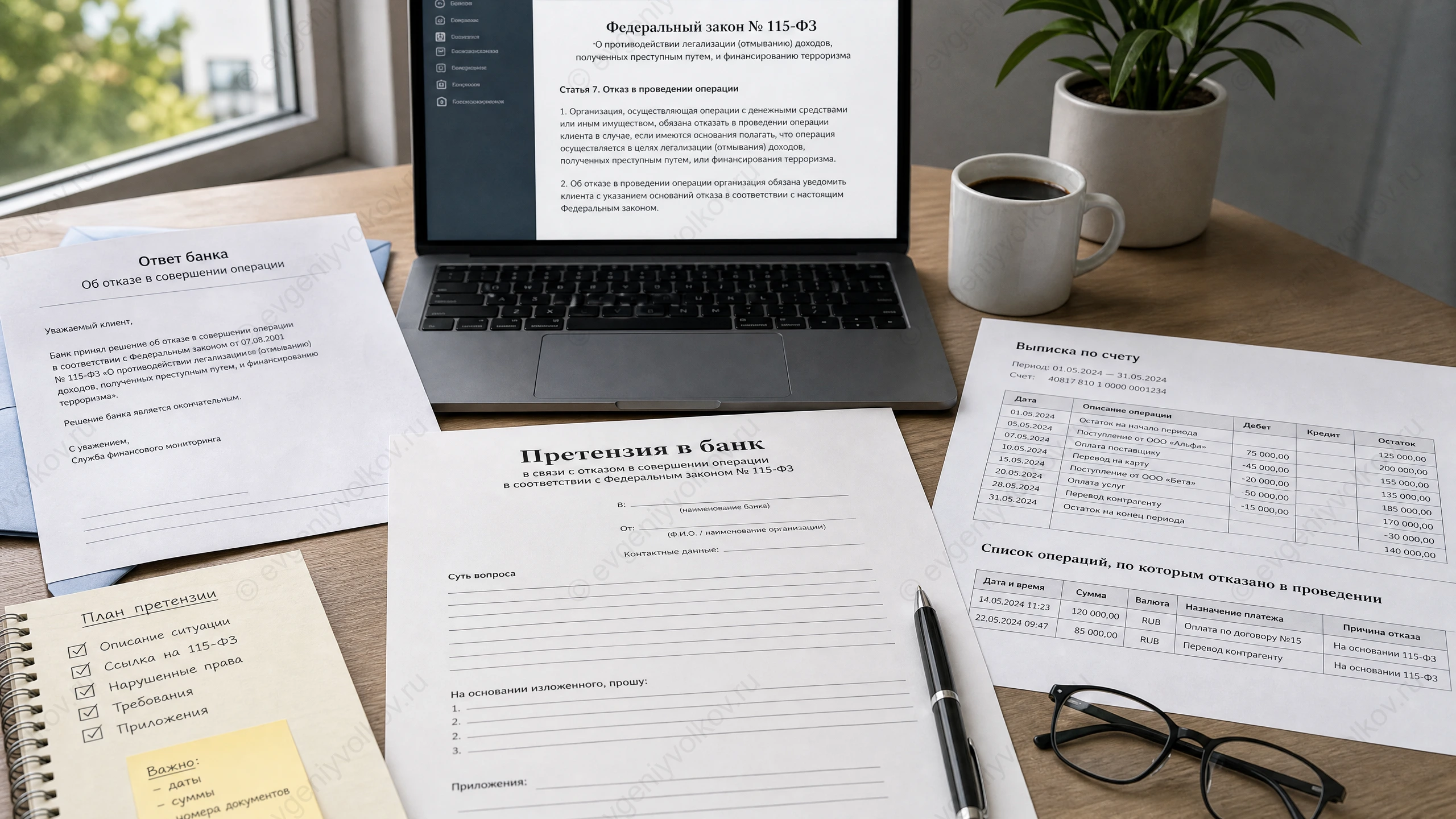

Карты за переводы чаще всего ограничивают не «по статье» уголовного или административного закона. Обычно речь идет о Федеральном законе № 115-ФЗ о противодействии легализации доходов и финансированию терроризма.

Для банка ключевой ориентир — статья 7 этого закона. Она связана с идентификацией клиента, проверкой операций, запросом документов и возможным отказом в операции, если сведений недостаточно.

Банк не обязан заранее доказывать клиенту, что операция незаконна. Его задача в системе ПОД/ФТ другая: увидеть риск, запросить сведения и оценить, есть ли у операции понятный экономический смысл. Часть сведений банк может направлять в Росфинмониторинг, но это не означает автоматическое обвинение клиента.

На практике проверка упирается в три вопроса:

- откуда пришли деньги и подтверждается ли источник дохода;

- почему операция выглядела именно так: сумма, назначение, частота, получатель;

- совпадает ли поведение по карте с обычным профилем клиента или похоже на транзит, обналичивание либо прием платежей за бизнес на личную карту.

Если карту заблокировали из-за подозрительных операций, спор редко решается фразой «это мои деньги». Банку нужно дать связную картину: операция, источник, документ, объяснение. Чем проще эту связь увидеть в бумагах, тем меньше риск, что ответ сочтут неполным.

Чем 115-ФЗ отличается от антифрода по 161-ФЗ

При 115-ФЗ банк проверяет законность происхождения денег и экономический смысл операции. При 161-ФЗ банк чаще реагирует на признаки перевода без согласия клиента: подозрение на мошенников, нетипичное устройство, необычный получатель или риск хищения.

Если банк остановил перевод «для защиты от мошенничества», обычно речь о законе № 161-ФЗ «О национальной платежной системе». Там главный вопрос другой: действительно ли клиент сам распоряжается деньгами и нет ли признаков операции без согласия.

Когда банк просит договор, справку о доходах, документы о продаже имущества или пояснение о назначении переводов, ситуация ближе к 115-ФЗ. В ответе не нужно доказывать, что вы не мошенник. Нужно показать происхождение средств и нормальный смысл операции.

За какие переводы могут быть налоговые вопросы

Банковская блокировка и налоговая проверка — разные вещи. Перевод на карту не становится налогом автоматически. Например, возврат долга, подарок от близкого родственника или перевод между своими счетами обычно не равны доходу от деятельности.

Однако налоговые риски появляются, если поступления выглядят как регулярная оплата товаров, работ или услуг. Особенно это заметно при частых переводах от разных физических лиц на карту физлица. В такой ситуации налоговая может заинтересоваться источником дохода, статусом самозанятого, НПД, ИП и уплатой налогов.

Если деньги приходят за подработку, консультации, аренду, продажи или услуги, лучше заранее понять правовой режим. Иногда достаточно оформить самозанятость и выдавать чеки по НПД. В других случаях нужно проверять, не требуется ли регистрация ИП и другой порядок учета.

Банк при этом не начисляет налог за перевод. Но его запрос по 115-ФЗ может выявить документы и объяснения, которые потом будут важны и для налоговой оценки.

Какие документы нужны для разблокировки карты

Универсального списка на все случаи нет. Банк проверяет не «личность вообще», а конкретную операцию или группу переводов. Поэтому для разблокировки обычно нужны документы, которые связывают деньги с законным источником.

Основанием могут быть работа, продажа имущества, заем, возврат долга, аренда, семейный перевод, сделка или другое объяснимое событие. Начинать удобнее не с поиска всех возможных справок, а с выписки.

В выписке стоит выделить спорные операции: дату, сумму, отправителя или получателя, назначение платежа и дальнейшее движение денег. Затем под каждую группу операций подбираются документы.

| Что нужно объяснить банку | Какие документы могут подойти |

|---|---|

| Зарплата, премия, регулярный доход | Справка о доходах, трудовой договор, расчетные листки, выписка по счету с поступлениями от работодателя |

| Продажа автомобиля, квартиры, техники или другого имущества | Договор купли-продажи, акт приема-передачи, расписка, подтверждение регистрации сделки или передачи имущества |

| Заем или возврат долга | Договор займа, расписка, переписка о передаче и возврате денег, график возврата, подтверждение прежнего перевода |

| Переводы от родственников | Пояснение о родстве и назначении перевода, документы о родстве при крупной сумме, переписка о цели платежа |

| Оплата за услуги или подработку | Договор, акт, чеки, статус самозанятого, справка о постановке на учет, выписка из приложения налогового режима |

| Доход от аренды | Договор аренды, расписки или платежные документы, налоговая декларация при наличии обязанности ее подавать |

Копии лучше подавать так, чтобы банк мог сопоставить их с операциями. Например: «поступление 180 000 рублей 12 марта — возврат займа по расписке от 15 января; документ приложен». Такая связка обычно полезнее, чем десяток файлов без пояснения.

Что банк хочет увидеть в пояснении

Пояснение в банк по 115-ФЗ не должно быть эмоциональным спором. Его задача — спокойно закрыть вопросы финансового мониторинга: кто перевел деньги, за что, почему сумма такая и почему деньги дальше переводились или снимались.

Рабочая структура пояснения выглядит так:

- к какому запросу банка вы отвечаете: дата уведомления, номер обращения, карта или счет;

- какие операции поясняете: даты, суммы, отправители, получатели;

- какой источник дохода или происхождение средств подтверждается документами;

- какой экономический смысл был у операции;

- какие документы приложены и к какой операции они относятся;

- какую просьбу заявляете: рассмотреть документы, снять ограничения, провести операцию, дать письменный ответ.

Если часть документов отсутствует, это лучше объяснить прямо. Например, расписка утеряна, но есть переписка о займе и банковские переводы туда и обратно. Такой ответ не гарантирует снятие ограничений, но выглядит серьезнее, чем молчание или короткая фраза «перевод личный».

Как подать документы в банк и сохранить подтверждение

Документы можно направить через приложение, личный кабинет, офис банка, электронную почту или заказное письмо. Надежный способ зависит от того, какой канал банк указал в запросе. Главное — сохранить след: что именно отправлено, когда, по какому обращению и в каком составе.

В споре с банком часто важен не только сам договор или чек. Значение имеет и доказательство, что банк получил документы. Поэтому стоит сохранить скриншоты отправки через приложение, номер обращения, опись вложения, почтовую квитанцию, ответ оператора или копию заявления с отметкой банка.

Письменный маршрут после запроса финансового мониторинга

1Зафиксировать ограничение▼

Сохраните уведомление банка, дату, номер обращения, формулировку причины, перечень документов и скриншоты из приложения. Это понадобится, если ответ банка будет неполным или придется подавать претензию.

2Разобрать операции▼

По выписке нужно сопоставить спорные поступления и списания: дату, сумму, контрагента, назначение и дальнейшее движение денег. Под каждую группу операций затем подбирается подтверждающий документ.

3Подготовить пояснение▼

В пояснении важно связать операции с документами. Не просто «прилагаю договор», а «договор подтверждает поступление такой-то суммы от такого-то лица». Так снижается риск, что пакет сочтут формальным.

4Передать пакет и сохранить след▼

Документы лучше отправлять по каналу, который принимает банк. После отправки нужно сохранить подтверждение. Если банк просит донести документы, стоит зафиксировать новый запрос и срок.

5Получить ответ и выбрать следующий документ▼

Когда ограничения сняты, ответ банка все равно стоит сохранить. При отказе или отсутствии реакции следующим шагом обычно становится письменная претензия, жалоба в Банк России либо обжалование отказа по механизму 115-ФЗ.

Чтобы понять, какие документы действительно отвечают на запрос банка, можно провести правовой анализ ситуации: изучить уведомление, выписку и имеющиеся договоры. Это особенно полезно, если банк просит большой пакет документов, но не уточняет, какая операция вызвала вопросы.

Срок разблокировки карты: сколько ждать ответа банка

Единого срока разблокировки карты на все случаи нет. Если это техническая блокировка или антифрод, доступ могут восстановить быстро. По 115-ФЗ срок зависит от того, был ли формальный отказ в операции и насколько полный пакет документов подан.

Когда речь идет о рассмотрении документов клиента после отказа в операции или отказа в заключении договора банковского счета по 115-ФЗ, закон предусматривает срок ответа банка в 7 рабочих дней после получения документов. В ответе банк должен сообщить, устранены ли основания для отказа.

В обычной клиентской ситуации банк может указать свой срок в запросе. Например, дать несколько рабочих дней на предоставление документов или рассматривать обращение по внутреннему регламенту. Поэтому полезно смотреть не только закон, но и само уведомление банка: там часто указано, до какой даты нужно ответить и где загрузить файлы.

Если срок прошел, а ответа нет, не стоит отправлять одни и те же файлы каждый день. Лучше подготовить короткое письменное обращение: когда документы направлены, каким способом, по какому номеру обращения и что именно приложено. К обращению прикладываются доказательства отправки.

Можно ли пользоваться деньгами, пока карта заблокирована

Карта — это способ доступа к счету, а не сами деньги. Иногда банк ограничивает только карту или дистанционное обслуживание, но допускает выдачу средств в офисе, перевод по заявлению или закрытие счета с переводом остатка.

При 115-ФЗ банк может отказать и в таких действиях, если считает операцию рискованной. Поэтому безопаснее письменно выяснить, какие операции доступны: выдача наличных, перевод на свой счет в другом банке, закрытие счета, получение социальных выплат или проведение обязательных платежей.

Рискованный путь — срочно выводить деньги через третьих лиц, дробить суммы, менять назначения платежей или просить знакомых «прогнать» перевод. Для финансового мониторинга банка это может выглядеть не как забота о доступе к деньгам, а как попытка обойти контроль.

Если банк отказал в операции или обслуживании

Когда документы поданы, но банк не снял ограничения, сначала нужно понять вид отказа. При обычном неполном ответе часто помогает претензия в банк. При отказе в операции или обслуживании по 115-ФЗ можно использовать специальный порядок.

Обычно маршрут такой: повторно представить документы в банк, получить ответ, затем обращаться в Банк России через межведомственную комиссию. Конкретный порядок зависит от того, какой именно отказ оформил банк.

В претензии лучше просить не «разблокировать немедленно», а рассмотреть конкретные документы, указать, какие основания не устранены, и дать письменный ответ. Чем точнее сформулирована просьба, тем проще потом показать, что банк не ответил по существу.

Жалоба в Банк России не заменяет суд и не всегда приводит к снятию ограничений. Однако она может быть полезна, если банк не отвечает, не принимает документы, дает формальный отказ или нарушает порядок рассмотрения сведений клиента.

Для жалобы понадобятся уведомления банка, копии пояснений, подтверждение отправки, ответ банка или доказательство отсутствия ответа. Судебный вариант возможен, когда спор упирается в законность ограничений, отказ банка распоряжаться деньгами, расторжение договора или убытки.

Ошибки, которые ухудшают позицию перед финансовым мониторингом

Когда карта уже ограничена, хочется быстрее вернуть доступ к деньгам. Это понятно. Но некоторые быстрые действия потом выглядят в документах хуже, чем сама спорная операция.

Что может усилить подозрения банка

Отправить набор файлов без пояснения

Договоры, чеки и скриншоты сами по себе не всегда отвечают на вопрос банка. Если не связать документ с датой, суммой и операцией, пакет могут посчитать неполным.

Писать разные версии происхождения денег

Сегодня «возврат долга», завтра «подарок», потом «оплата услуги» — такие расхождения опасны. Если факты сложные, лучше сначала восстановить хронологию по выписке и переписке.

Дробить переводы после запроса банка

Попытка вывести деньги небольшими суммами через знакомых может выглядеть как обход ПОД/ФТ-контроля. Это снижает доверие к дальнейшему пояснению.

Игнорировать формальный отказ

Если банк уже оформил отказ в операции или обслуживании, обычная переписка в чате может не сработать. Нужен документальный маршрут: пояснение, претензия, жалоба, а при необходимости обращение в Банк России.

Граница самостоятельных действий проходит там, где нужно не просто собрать документы, а выбрать верную правовую позицию. Если операции связаны с подработкой, займами, криптоактивами, переводами от многих лиц, предпринимательской деятельностью на личной карте или несколькими банками, ответ лучше готовить после разбора выписки.

В таких ситуациях помогает юрист по 115-ФЗ и разблокировке счета. Одно неточное пояснение может закрепить слабую версию событий, и потом ее сложнее исправлять.

Нужно ответить банку по 115-ФЗ так, чтобы документы работали на вашу позицию?

Сложность обычно не в том, что документов нет совсем. Часто банк видит операции фрагментами: сумма, перевод, снятие, получатель. Если ответить коротко или противоречиво, банк может сохранить ограничение, отказать в операции или запросить новые сведения.

Дистанционно можно разобрать уведомление банка, выписку и документы по операции. После этого будет понятно, какие подтверждения сильные, где есть пробелы и какой письменный шаг безопаснее: пояснение, претензия или жалоба.

На выходе у вас будет не общий совет, а текст, который можно направить в банк с приложениями.

* Формат работы: дистанционно, по всей России.

Как избежать повторной блокировки карты по 115-ФЗ

После снятия ограничений полезно посмотреть, какие операции привели к проверке. Банк оценивает не одну сумму, а поведение по счету: регулярность поступлений, назначение платежей, связь с доходом, снятие наличных и переводы третьим лицам.

Безопаснее заранее сохранять документы по крупным поступлениям: договоры, расписки, акты, чеки, декларации, подтверждение статуса самозанятого, переписку о возврате долга. Если личная карта фактически используется для бизнеса, лучше разделить личные и предпринимательские деньги.

Назначение платежа должно соответствовать реальному смыслу операции. Формулировки вроде «подарок» при оплате услуги или «возврат долга» без долга создают проблему не в день перевода, а в день запроса банка. Тогда приходится объяснять не только деньги, но и неверное назначение.

Правовые ориентиры, которые помогают проверить действия банка

Федеральный закон № 115-ФЗ задает банкам правила ПОД/ФТ-контроля. Для клиента здесь важна статья 7: банк вправе запрашивать документы и сведения по операции. При непредоставлении или недостаточности документов он может отказать в выполнении распоряжения.

Механизм обжалования отказов по 115-ФЗ связан с представлением клиентом документов в банк и последующим обращением в Банк России, если банк не устранит основания отказа. На практике это означает: сначала нужен полный письменный пакет в банк, а уже затем жалоба или обращение в комиссию.

Гражданский кодекс РФ защищает право клиента распоряжаться деньгами на счете, но допускает ограничения в случаях, предусмотренных законом. Поэтому спор с банком обычно строится не на фразе «банк не имеет права блокировать». Важнее проверить, были ли основания для ограничения и как банк рассмотрел представленные документы.

Федеральный закон № 161-ФЗ «О национальной платежной системе» помогает разграничить ситуации. Если операция остановлена как подозрительная с точки зрения мошенничества, ответ строится вокруг подтверждения воли клиента. Когда сработал 115-ФЗ, центр спора — происхождение средств и документы по операции.

Акты Банка России о внутреннем контроле кредитных организаций объясняют, почему банк обращает внимание на признаки подозрительных операций: транзитные переводы, необычную активность, отсутствие экономического смысла, несоответствие обычному профилю клиента. Для обычного клиента это не приговор, а сигнал, какие факты нужно объяснить документами.

Короткие ответы на вопросы после блокировки

Придет ли перевод на заблокированную карту?

Зависит от вида ограничения. Иногда входящие переводы зачисляются на счет, но карта и исходящие операции недоступны. В других случаях банк ограничивает и зачисление спорных операций. Точный ответ лучше получить письменно у банка по конкретному счету.

Можно ли закрыть счет и перевести остаток в другой банк?

Такой вариант возможен не всегда. При проверке по 115-ФЗ банк может запросить документы и по операции закрытия счета, если считает перевод остатка рискованным. Безопаснее подать заявление и получить письменный ответ, а не пытаться вывести деньги обходными переводами.

Нужно ли идти в офис банка, если документы можно загрузить в приложении?

Если банк принимает документы через приложение и вы сохраняете номер обращения, этого часто достаточно. В офисе может быть полезно получить отметку на заявлении или уточнить статус. Но ключевое значение имеет не личное посещение, а содержание письменного пояснения и доказательство отправки.

За какие переводы будут брать налог?

Налог берут не «за перевод», а с налогооблагаемого дохода. Если деньги пришли за работу, услугу, аренду или продажу товаров, нужно проверять налоговый режим: НПД, ИП или иной порядок. Возврат долга, перевод между своими счетами или помощь от близкого родственника обычно оцениваются иначе, но вывод зависит от документов и фактического основания платежа.

За какие переводы могут вызвать в налоговую?

Риск выше при регулярных поступлениях от разных людей, особенно если они похожи на оплату товаров или услуг. Налоговую обычно интересует не один перевод сам по себе, а признаки систематического дохода без оформления и уплаты налога. Поэтому важны договоры, чеки, статус самозанятого, регистрация ИП и назначение платежей.

С чего начать, чтобы не ухудшить свою позицию

Самый спокойный старт — собрать не все бумаги подряд, а три опоры: уведомление банка, выписку по спорным операциям и документы, которые подтверждают происхождение средств. Затем к каждой операции нужно написать понятное объяснение: кто, за что, почему такая сумма и каким документом это подтверждается.

Если банк просит документы по операции, не оставляйте ответ на уровне устной переписки. Письменное пояснение, перечень приложений и подтверждение отправки потом становятся доказательственной базой для претензии, жалобы в Банк России или дальнейшего спора.

Главная ошибка в такой ситуации — отвечать быстрее, чем восстановлена фактическая картина. Несколько часов, потраченных на выписку, договоры, расписки и хронологию переводов, обычно дают более безопасную позицию, чем срочное сообщение в чат с неполной версией.

Нужна моя помощь?

Более 20 лет защищаю права доверителей.

Работаю с каждой проблемой как с собственной.

Посмотрите полный каталог услуг