Короткий ответ, если счёт внезапно недоступен

Когда банк заблокировал счёт, что делать дальше зависит от основания ограничения. Это может быть запрос банка по 115-ФЗ, налоговая блокировка ФНС, арест судебных приставов или отказ в отдельной операции. Поэтому сначала важно получить письменную причину, номер решения или запроса, выписку по счёту и понять, кто ввёл ограничение.

Обычно человек видит не юридическую формулировку, а короткое сообщение: операция отклонена, счёт ограничен, карта не работает, деньги недоступны. В такой момент легко объединить всё одной фразой: «банк заблокировал деньги».

Однако для снятия ограничения важнее не текст уведомления, а документ-основание. У банка, ФНС и ФССП разные полномочия. Значит, следующий письменный шаг тоже будет разным.

По 115-ФЗ чаще готовят пояснение по операциям и происхождению денег. Налоговая блокировка обычно требует работы с ФНС и устранения причины решения. А при аресте денег нужно проверять исполнительное производство, постановление пристава и защищенные выплаты.

Банк заблокировал счёт: что делать в первые часы

В первые часы лучше не спорить с оператором устно. Также не стоит пытаться «обойти» ограничение переводами через знакомых. Позже такие действия могут выглядеть хуже, чем сама спорная операция.

Безопаснее зафиксировать ситуацию письменно. Нужно понять, что именно заблокировано, какая операция не прошла, кто инициатор ограничения и какие документы от вас ждут.

Удобнее начать с четырех вещей:

- сохранить скриншоты уведомлений в приложении или интернет-банке с датой и текстом ограничения;

- запросить у банка письменное пояснение: ограничен банковский счёт, карта, дистанционное обслуживание или конкретный платеж;

- получить выписку по счёту за спорный период, чтобы видеть суммы, назначения платежей и контрагентов;

- уточнить, есть ли решение ФНС, постановление судебного пристава или внутренний запрос банка по 115-ФЗ.

Фраза по телефону «ожидайте» или «служба безопасности проверяет» не дает документа для защиты. В споре важны дата запроса, формулировка основания, перечень запрошенных документов и подтверждение отправки ответа.

Нюанс, который часто меняет маршрут

Блокировка карты и ограничение банковского счёта — не одно и то же. Когда заблокирована только карта, деньги иногда остаются доступными через отделение, перевод по реквизитам или выпуск новой карты. Если ограничен сам счёт, доступ к деньгам зависит от причины: 115-ФЗ, арест, налоговая блокировка или другое законное основание.

Что именно ограничено: счёт, карта, перевод или дистанционный доступ

По одному слову «заблокировано» нельзя понять правовую ситуацию. Банк может заблокировать карту как инструмент доступа. Также он может отказать в одной операции, ограничить личный кабинет или запросить документы по 115-ФЗ.

Отдельная ситуация — арест денег по постановлению пристава. В таком случае банк обычно исполняет внешний документ, а не сам решает спор о долге.

Банковский счёт — это договорные отношения с банком и запись о ваших денежных средствах. Карта — только способ распоряжаться счётом. Расчётный счёт чаще используют ИП и организации для бизнеса.

Лицевой счёт нередко служит внутренним идентификатором. Он может использоваться в банке, ЖКХ, налоговой системе или у оператора услуг. При этом лицевой счёт не всегда означает самостоятельный банковский счёт.

Когда ограничена только карта, вопрос часто решается через перевыпуск, подтверждение операции или визит в офис. При отказе в конкретном платеже нужно смотреть назначение операции и основание отказа. Если деньги арестованы по исполнительному листу, сначала проверяется документ взыскания.

Кто ввёл ограничение: банк, ФНС или судебные приставы

Самый короткий путь к ответу — определить инициатора. Один и тот же экран в приложении может скрывать разные документы: запрос банка, решение налоговой или постановление ФССП. Поэтому важно понять, кому писать первым.

| Кто инициировал ограничение | Что нужно получить на руки |

|---|---|

| Банк | Письменный запрос банка, основание проверки, перечень документов, сведения об отказе в операции или ограничении дистанционного обслуживания. |

| ФНС | Номер и дату решения о приостановлении операций, требование, сведения о задолженности, непредставленной декларации или ином основании. |

| ФССП или взыскатель | Постановление пристава, номер исполнительного производства, исполнительный лист или судебный приказ, сумму взыскания. |

| Антифрод-проверка банка | Уведомление о подозрительной операции, способ подтверждения операции, сведения о сроке временного ограничения. |

| Сам клиент или договорное условие | Заявление о блокировке, условия договора банковского обслуживания, тарифы, уведомления банка. |

Таблица не заменяет документы. Зато она помогает не писать жалобу не тому адресату. Например, если ограничение пришло от ФССП, претензия в банк сама по себе не снимет арест.

При основании по 115-ФЗ оплата налоговой задолженности не решит вопрос финансового мониторинга. И наоборот: пояснение о переводах не отменит решение ФНС.

Почему банк заблокировал счёт по 115-ФЗ и как узнать причину

Банк может ограничить операцию по 115-ФЗ, если ему нужно проверить источник денег. Также вопросы возникают к экономическому смыслу перевода, обычному профилю клиента или признакам транзита.

Точную причину удобнее выяснять через письменный запрос. Банк должен обозначить, какие сведения и документы ему нужны. Однако внутренние критерии проверки он обычно раскрывает не полностью.

115-ФЗ не дает банку права произвольно забрать деньги клиента. Но банк обязан проводить внутренний контроль. При наличии предусмотренных законом оснований он вправе отказать в операции.

На практике это может выглядеть как блокировка счёта. Юридически же речь часто идет об отказе в операции, ограничении отдельных платежей или дистанционного банковского обслуживания.

Подозрение вызывают не только крупные суммы. Например, вопросы появляются из-за частых переводов от разных людей, операций без понятного назначения или быстрого вывода денег. Также банк может обратить внимание на сомнительных контрагентов и регулярное снятие наличных сразу после поступления средств.

Для физического лица банк обычно просит объяснить происхождение денег. Это может быть зарплата, продажа имущества, возврат займа, дарение, аренда или выплата по договору.

У ИП и организаций пакет шире. Обычно нужны договоры, акты, счета, налоговая отчетность, сведения о штате, сайте, складе, транспорте и деловая переписка. Такие документы показывают реальность операций.

Как переводить деньги, чтобы банк не счёл операцию подозрительной

Безопасный ответ не в том, чтобы дробить платежи или менять формулировки ради обхода контроля. Это может усилить подозрение. Лучше заранее сохранять договоры, указывать понятное назначение платежа, не смешивать личные и предпринимательские поступления и не проводить через счёт чужие деньги без ясного основания.

Банк заблокировал деньги по 115-ФЗ: как забрать остаток и что писать в пояснении

Когда банк заблокировал деньги по 115-ФЗ, сначала нужно разделить две ситуации. Первая — отказ в конкретной операции. Вторая — невозможность распоряжаться остатком по счёту.

Деньги остаются вашими. Однако банк может требовать документы до проведения операции. Вопрос о выдаче или переводе остатка решается через письменное заявление, договор банковского обслуживания и ответ банка.

По одному сообщению в приложении обычно нельзя понять, какой режим применен. Поэтому лучше запросить письменное основание.

В пояснении не стоит ограничиваться фразой «деньги законные». Банку нужен связный маршрут денег. Важно показать, откуда они поступили, за что, почему в такой сумме и кому затем направлялся платеж.

Хорошее пояснение обычно строится вокруг операций по выписке. Например: 12 марта поступили 350 000 рублей от покупателя автомобиля по договору купли-продажи. Затем 14 марта часть суммы ушла на погашение кредита. После этого 15 марта остаток переведен родственнику как возврат займа по расписке.

К пояснению прикладываются договор, расписка, подтверждение передачи имущества или переписка о сделке. Чем точнее связаны документы и строки выписки, тем понятнее позиция клиента.

Если банк заблокировал карту и вы хотите снять деньги, ответ зависит от вида ограничения. При блокировке только карты иногда доступен перевод по реквизитам или получение наличных в офисе. А при аресте, налоговой блокировке или отказе по 115-ФЗ банк может не провести распоряжение до устранения основания.

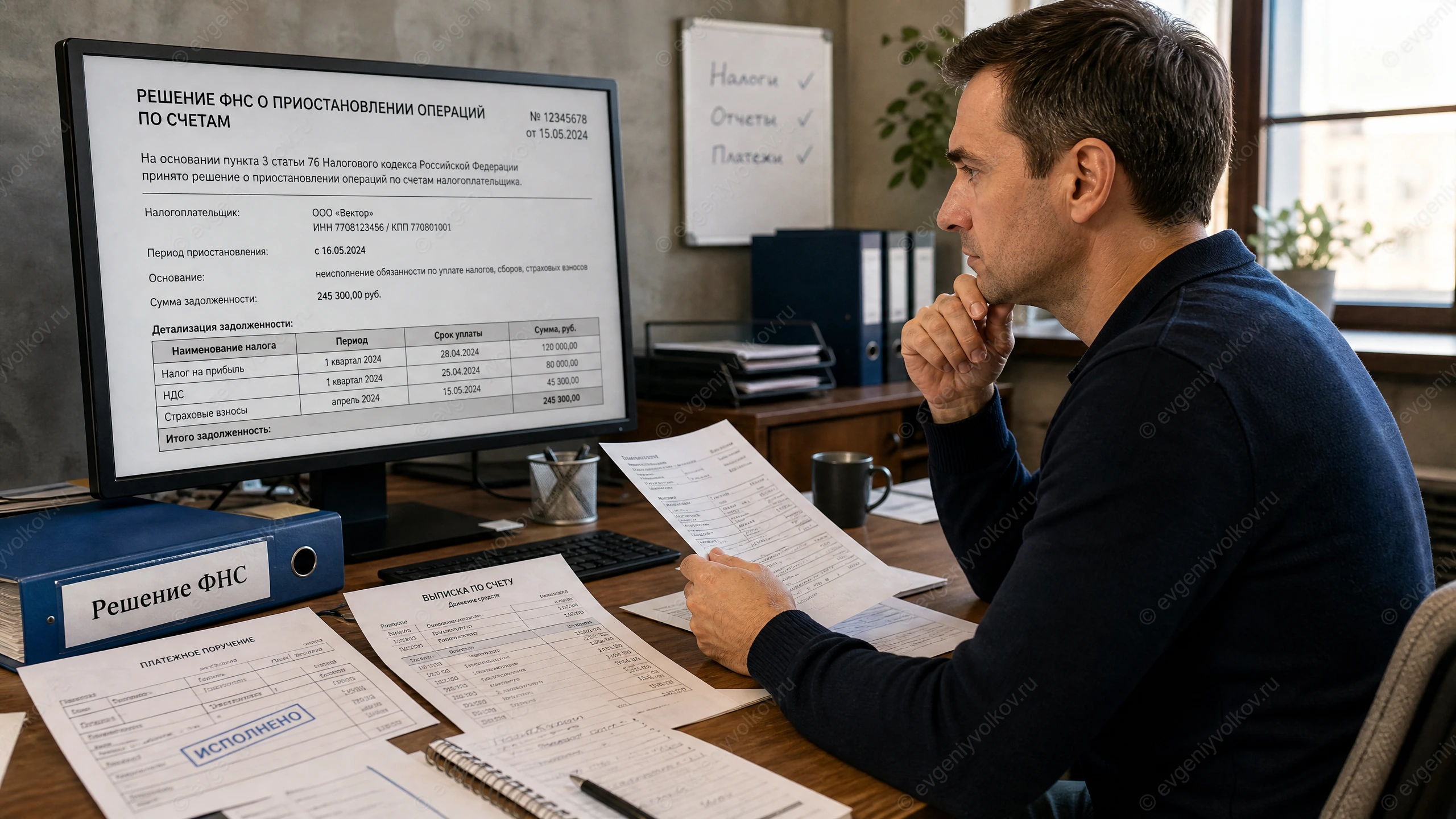

Налоговая блокировка счёта: что делать, если основание пришло из ФНС

Если счёт заблокирован налоговой, банк обычно не оценивает спор по существу. Он исполняет решение ФНС о приостановлении операций.

Поэтому основной документ нужно искать не в банковских правилах. Обычно он находится в личном кабинете налогоплательщика, требовании ФНС или решении о приостановлении операций.

Налоговая блокировка чаще касается организаций и ИП. У обычного физического лица задолженность по налогам нередко сначала проходит через суд и ФССП. Уже потом появляется арест денег в банке.

В уведомлении банка такая ситуация тоже может выглядеть как «счёт ограничен». Из-за этого важно не делать вывод только по тексту push-сообщения.

Для проверки понадобятся три вещи:

- номер и дата решения ФНС о приостановлении операций по счёту;

- основание: задолженность, непредставленная декларация, неисполнение требования, проблемы с электронным документооборотом;

- сумма ограничения и перечень счетов, на которые оно распространяется.

Когда основание связано с непредставленной декларацией, обычно сначала сдают отчетность. Затем нужно получить подтверждение приема и добиваться отмены решения.

При задолженности важны платежные поручения, сальдо ЕНС, требование ФНС и корректность суммы. Иногда спор идет не о самом долге. Проблема может быть в зачете платежа или задержке обновления информации в банке.

В письме в банк полезнее просить не «разблокировать немедленно», а выдать копию или реквизиты решения ФНС. Параллельно можно направить обращение в налоговую. В нем стоит попросить разъяснить основание и условия отмены приостановления.

Заблокированы счета приставами: как проверить исполнительное производство и арест

Когда счета заблокированы приставами, нужно искать исполнительное производство. Важны номер, отдел ФССП, взыскатель, сумма долга и документ, по которому взыскивают деньги.

Банк в этой части исполняет постановление пристава или исполнительный документ. Сам он не решает, есть ли долг на самом деле.

Ситуация с приставами часто начинается не с письма, а с внезапного списания. Человек видит, что банк заблокировал деньги по исполнительному листу, но не понимает источник долга.

Причиной может быть судебный приказ, штраф, алименты, кредитное решение суда, задолженность ЖКХ или налоговое взыскание.

Проверка начинается с банка данных исполнительных производств ФССП, Госуслуг и выписки по счёту. В выписке важны дата ареста, сумма удержания, реквизиты постановления и получатель денег.

Если банк списал больше, чем указано в постановлении, появляется отдельный повод для обращения. То же касается ситуации, когда арест затронул защищенные выплаты.

По Закону № 229-ФЗ «Об исполнительном производстве» часть доходов защищена от взыскания. По некоторым доходам также действуют ограничения удержаний.

Для спора понадобятся справки о назначении выплат, документы от работодателя, пенсионного органа или соцзащиты. Также нужна выписка с кодами вида дохода и заявление приставу или в банк.

Если о судебном приказе вы узнали уже после списания, отдельно проверяется срок для возражений. Здесь важна дата фактического получения копии приказа или дата, когда вы узнали о нем из документов. Одна только дата списания в приложении не всегда решает вопрос.

Какие документы помогают снять ограничения: не больше, но точнее

Банк, налоговая или пристав не снимают ограничение из-за общей просьбы «вернуть доступ к деньгам». Работают документы, которые закрывают конкретный вопрос. Это может быть источник средств, основание платежа, сумма долга, статус исполнительного производства или ошибка в решении.

Папка документов для первичного разбора

- выписка по счёту за период спорных операций с назначениями платежей;

- уведомление банка, запрос банка, отказ в операции или сообщение об ограничении доступа;

- договоры, расписки, акты, счета, чеки, платежные поручения, документы о продаже имущества или получении дохода;

- решение ФНС, требование, сведения о задолженности, подтверждения сдачи отчетности или оплаты;

- постановление ФССП, номер исполнительного производства, судебный приказ или исполнительный лист;

- переписка с банком, ФНС, приставом, включая даты отправки и ответы.

Для 115-ФЗ особенно важна связка «операция по выписке — документ — понятное объяснение». Если есть договор, но нет подтверждения исполнения, банк может не увидеть экономического смысла.

При поступлении от физического лица с пустым назначением платежа помогают дополнительные доказательства. Например, переписка о сделке, расписка, акт передачи имущества или документы о родственной связи.

Для налоговой блокировки нужны другие документы. Обычно это решение ФНС, сальдо расчетов, квитанция о приеме декларации, платежные документы и требование об уплате.

В ситуации с ФССП важны постановление пристава, документ-основание взыскания и справки о защищенных выплатах. Также может понадобиться заявление о снятии ареста или корректировке удержаний.

Иногда документы указывают на разные основания. Например, банк пишет о 115-ФЗ, а в выписке видно постановление пристава. Тогда лучше не отправлять универсальное объяснение на десять страниц.

Сначала стоит отделить основания. В подобных случаях полезен дистанционный правовой анализ ситуации: он помогает понять, кому писать первым и какие доказательства прикладывать.

Неясно, это 115-ФЗ, налоговая или приставы?

Самый рискованный момент при блокировке счёта — отвечать не на то основание. Можно собрать документы по переводам, хотя ограничение пришло из ФССП. Или, наоборот, спорить с банком, когда нужно отменять решение ФНС.

Из-за этого теряется время, а позиция в переписке становится менее точной. Я дистанционно разберу уведомления, выписку, запрос банка, документы ФНС или ФССП.

По итогам будет понятно, какие факты подтверждены документами, что остается спорным и какой письменный шаг подходит к вашему основанию. Это может быть запрос, пояснение, претензия, жалоба или заявление.

* Формат работы: дистанционно, по всей России.

Если банк не снимает ограничение или не возвращает деньги

После отправки документов полезно запросить письменный ответ. Устный комментарий в чате или по телефону сложнее использовать в споре.

В ответе должны быть понятны несколько вещей. Какие документы рассмотрены, какая операция по-прежнему не проводится, можно ли закрыть счёт и перевести остаток. Также важно увидеть, какие условия и тарифы применяет банк.

Иногда банк отвечает только ссылкой на внутренние правила. Если он не объясняет, какие документы нужны, появляется повод для претензии.

В претензии лучше не спорить с законом в целом. Гораздо полезнее поставить конкретные вопросы: когда поступил запрос, какое основание проверки, какие операции признаны сомнительными, какие документы не приняты и почему.

Жалоба в Банк России может помочь, если банк нарушает порядок взаимодействия с клиентом. Например, не дает ответа, применяет ограничения без понятного основания или не рассматривает документы.

Однако Банк России не является судом по частному спору. Поэтому такая жалоба обычно не заменяет претензию, пояснение или иск.

По отдельным отказам в операции возможен порядок обжалования через межведомственную комиссию при Банке России. Такой маршрут также встречается при отказе заключить договор банковского счёта из-за 115-ФЗ.

Перед обращением обычно нужно пройти банковский этап. Для этого понадобятся отказ, документы и подтверждение, что вы давали банку пояснения. Применимость маршрута зависит от статуса клиента и вида решения банка.

Судебный вариант рассматривается, когда банк удерживает деньги без достаточного основания. Также он может быть нужен при незаконном отказе в распоряжении счётом, спорном тарифе при закрытии счёта или убытках.

Перспектива зависит от договора банковского обслуживания, переписки, выписки и характера операций. Кроме того, суд будет смотреть, какие документы клиент предоставил до спора.

Ошибки, которые мешают снять блокировку счёта

Ошибки при блокировке обычно не выглядят драматично. Это короткое сообщение в чат, неполный пакет документов, попытка срочно вывести деньги или неверное назначение платежа.

Позже именно эти действия банк, налоговая или пристав видят в документах. Поэтому лучше заранее понимать, что может ухудшить позицию.

Что может ухудшить позицию в переписке

Отправить банку набор документов без пояснения

Договоры и чеки сами по себе не всегда объясняют операцию. Лучше связать каждый документ с конкретной строкой выписки: поступление, перевод, снятие наличных, возврат займа, продажа имущества.

Дробить платежи после запроса банка

Попытка перевести деньги частями или через третьих лиц может выглядеть как обход контроля. Если вопрос уже задан, безопаснее отвечать документами, а не менять маршрут денег.

Спорить только по телефону

Устный разговор редко помогает доказать, что вы направили документы вовремя и в полном объеме. Нужны обращения через официальный канал, регистрационный номер, дата отправки и копия вложений.

Смешать 115-ФЗ, ФНС и ФССП в одной жалобе

Когда в одном письме одновременно требуют отменить арест, разблокировать карту и признать незаконным финансовый мониторинг, адресат может ответить формально. Лучше сначала установить основание.

Подписать заявление о закрытии счёта без проверки тарифов

При закрытии счёта банк может ссылаться на договор и тарифы. Если сумма комиссии спорная, подпись под заявлением и отсутствие письменных оговорок усложнят дальнейший спор.

Когда ограничение связано с финансовым мониторингом, лучше не оставлять ответ на уровне эмоций. В сложных ситуациях разумно привлечь юриста по 115-ФЗ и разблокировке счета хотя бы для письменной позиции и проверки рисков.

Правовые ориентиры: какие нормы помогают спорить с банком, ФНС и ФССП

Закон в такой ситуации нужен не для цитирования ради солидности. Он помогает проверить полномочия и документ-основание.

У каждого ограничения должна быть правовая опора. Кроме того, должен быть документ, который можно запросить у банка, ФНС или ФССП.

Гражданский кодекс РФ, статьи 845 и 858, помогает отделить договор банковского счёта от технической блокировки карты. По общему смыслу банк обязан выполнять распоряжения клиента по счёту.

Ограничение прав клиента допускается в случаях, предусмотренных законом или договором. Поэтому практический вопрос к банку простой: на каком основании не проведена операция или ограничен доступ к счёту.

Федеральный закон № 115-ФЗ регулирует противодействие легализации доходов и финансированию терроризма. Для клиента это означает право банка запрашивать сведения и документы.

При наличии предусмотренных оснований банк может отказать в операции. Однако клиент вправе дать пояснения, представить документы и получить ответ по существу обращения.

Налоговый кодекс РФ, статья 76, важен, когда банк ссылается на ФНС. Эта норма регулирует приостановление операций по счетам налогоплательщика.

В такой ситуации проверяются номер решения, основание приостановления, сумма, счета и дата отмены ограничения после устранения причины.

Федеральный закон № 229-ФЗ «Об исполнительном производстве» нужен при арестах и списаниях. Он помогает проверить постановление судебного пристава, размер удержаний и виды доходов, защищенных от взыскания.

Также закон важен для срока обжалования действий пристава. Жалоба на постановление или действие обычно подается в течение 10 дней со дня, когда вы узнали или должны были узнать о нарушении.

Закон № 161-ФЗ «О национальной платежной системе» может иметь значение при антифрод-проверке. Например, когда банк ограничил карту или операцию из-за признаков мошенничества. Тогда спор чаще связан не с 115-ФЗ, а с подтверждением операции и правилами платежной безопасности.

Что можно сделать самостоятельно, а где лучше остановиться

Самостоятельно безопасно собрать выписку, запрос банка, решение ФНС, постановление пристава и скриншоты уведомлений. Также стоит сохранить подтверждения отправки обращений.

Эти действия не ухудшают позицию. Наоборот, они дают материал для нормального разговора с банком или госорганом.

Также можно направить короткий письменный запрос в банк:

Прошу сообщить, какие ограничения применены к моему счёту, на каком основании они введены, распространяются ли они на все операции или на отдельный платеж, какие документы необходимо предоставить для рассмотрения вопроса о снятии ограничения. Прошу направить ответ в письменной форме.

Остановиться стоит перед действиями, которые меняют юридическую картину. К ним относятся закрытие счёта с высокой комиссией, подписание новых заявлений и признание спорного долга.

Отдельный риск — перевод денег через третьих лиц. Также опасны неполные или противоречивые пояснения по 115-ФЗ. Потом такие действия трудно объяснять как случайность.

Когда срок ответа банка уже прошел, следующий шаг зависит от основания. Это может быть претензия в банк, жалоба в Банк России, обращение в ФНС, заявление приставу или жалоба на постановление ФССП.

Иногда потребуется подготовка судебной позиции. Но до этого лучше собрать документы и отделить подтвержденные факты от спорных.

Безопасный старт: три документа перед любым спором о блокировке

Начинать лучше не с большой жалобы, а с трех документов. Нужны выписка по счёту, письменная причина ограничения и документ инициатора.

Документом инициатора может быть запрос банка, решение ФНС или постановление пристава. Именно эти бумаги показывают, что произошло с деньгами и кто может снять ограничение.

Если основание связано с 115-ФЗ, дальше готовится пояснение по операциям. К нему прикладывают доказательства происхождения средств и экономического смысла переводов.

Налоговая блокировка требует работы с ФНС. Обычно нужно устранить причину решения и получить подтверждение отмены ограничения.

При исполнительном производстве сначала проверяют долг, судебный документ и постановление пристава. Отдельно смотрят, не затронул ли арест защищенные выплаты.

Главная практическая развилка простая: банк не всегда блокирует счёт по собственной инициативе. Иногда он только исполняет чужое решение.

Поэтому безопасный следующий шаг — получить документ-основание и отвечать именно на него. Не на общее сообщение в приложении и не на устный комментарий оператора, а на документ, который определяет причину ограничения.

Нужна моя помощь?

Более 20 лет защищаю права доверителей.

Работаю с каждой проблемой как с собственной.

Посмотрите полный каталог услуг